LONDRES, 11 oct (Reuters) – Las compañías energéticas, los fondos de cobertura y los operadores de materias primas están intensificando el uso de productos financieros que les permiten apostar sobre el clima, mientras buscan protegerse contra -o beneficiarse de- el clima global cada vez más extremo.

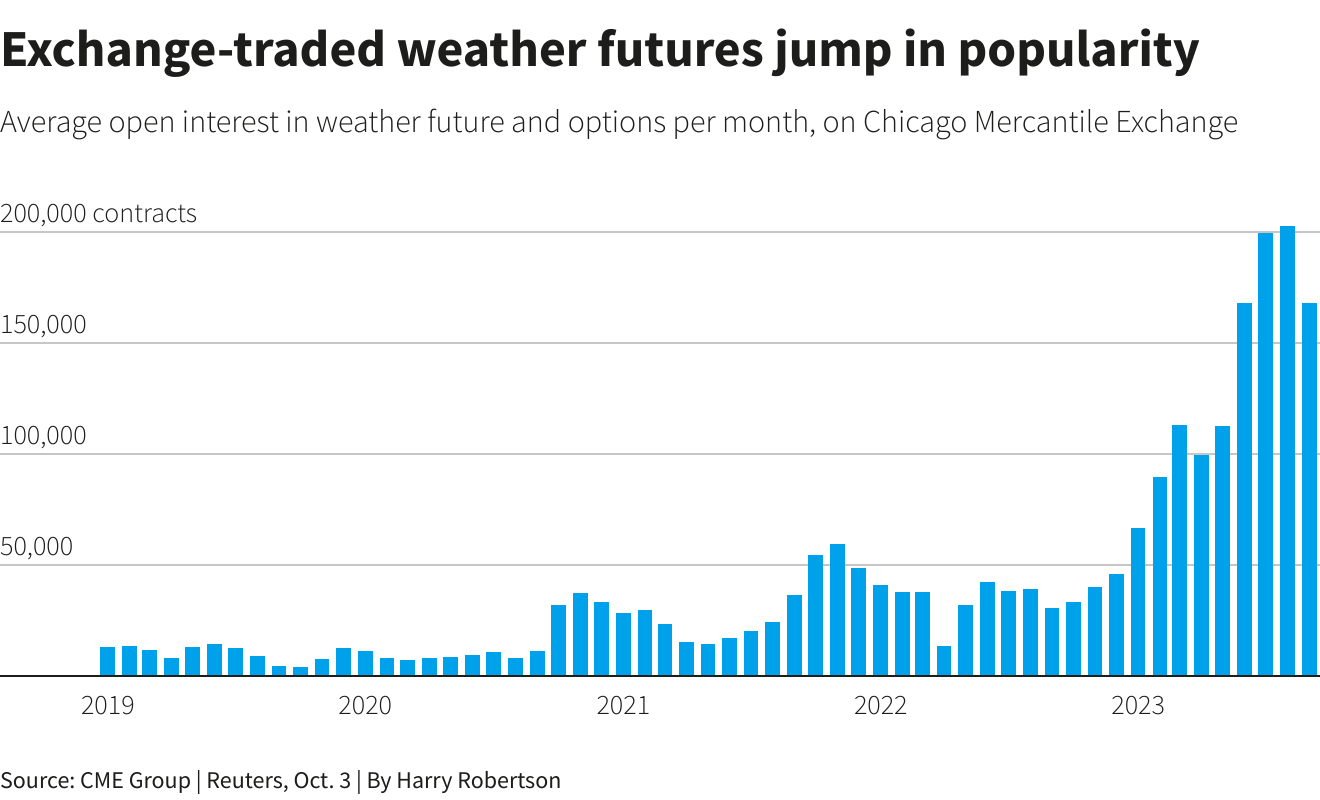

En la Bolsa Mercantil de Chicago, el interés abierto promedio en futuros y opciones sobre el clima fue cuatro veces mayor en el período de enero a septiembre que un año antes, y 12 veces mayor que en 2019.

El interés abierto mide la cantidad de contratos de opciones y futuros pendientes que no se han liquidado. El volumen de operaciones también se ha cuadriplicado en un año.

Los derivados meteorológicos nacieron a finales de los años 1990. Impulsado en parte por la compañía energética estadounidense Enron, el mercado se expandió y atrajo a especuladores que buscaban activos divorciados de los mercados financieros más amplios, antes de contraerse después de la crisis financiera de 2007-2008.

Esta vez, los actores del mercado esperan que su crecimiento sea más sostenible a medida que el cambio climático y las preocupaciones sobre el suministro de energía empujen a empresas como las grandes empresas de servicios públicos a protegerse mediante los contratos.

“Existe una creencia general de que los eventos (climáticos) extremos se volverán más comunes y más extremos”, dijo Peter Keavey, director global de energía y productos ambientales de CME Group. “Ese ha sido el factor principal de esto”.

El cambio climático y el fenómeno meteorológico de El Niño se combinaron para hacer del verano del hemisferio norte de 2023 el más caliente jamás registrado, según el Servicio de Cambio Climático de la Unión Europea. El clima extremo ha sido una constante este año, provocando inundaciones e incendios forestales devastadores en todo el mundo.

Los derivados climáticos permiten a los compradores protegerse contra el riesgo de que el clima dañe su negocio. A diferencia de los seguros, donde las empresas deben demostrar que han sufrido una pérdida, pagan según índices. Estos podrían rastrear la temperatura en París o la lluvia en Nueva York.

En una transacción típica, una empresa de energía compraría un contrato indexado por temperatura para protegerse contra el riesgo de que el clima sea cálido durante la temporada de calefacción de invierno, lo que les obligaría a vender menos gas natural. Si hace más calor que el promedio durante el período, el valor del contrato aumentará y generará un pago al momento de la liquidación.

Los operadores de estaciones de esquí pueden protegerse contra el riesgo de que no nieva lo suficiente, o los festivales de música pueden protegerse contra las lluvias. Normalmente, al otro lado del negocio se encuentran grandes compañías de reaseguros o grandes fondos de cobertura, como Citadel, del multimillonario inversor estadounidense Kenneth Griffin.

“Si puedes medirlo y ponerle una cantidad en dólares, esencialmente podemos tener un producto para ti”, dijo Nick Ernst, un veterano de la industria que fue contratado por el corredor BGC Group en julio para lanzar una mesa de derivados climáticos.

Un oficial de policía de la Patrulla de Caminos del Departamento de Policía de Nueva York observa a los automovilistas que conducen por una calle inundada después de las fuertes lluvias mientras los restos de la tormenta tropical Ofelia provocan inundaciones en todo el Atlántico medio y el noreste, en FDR Drive en Manhattan, cerca del puente Williamsburg, en Nueva York. City, Estados Unidos, 29 de septiembre de 2023. REUTERS/Andrew… Adquirir derechos de licencia

Ernst dijo que la guerra de Ucrania y la consiguiente crisis energética, así como las regulaciones estadounidenses y europeas que dicen que las empresas deben comprender su exposición al cambio climático, han despertado el interés.

Matthew Hunt, jefe de la oficina de energía del Reino Unido en la compañía de energía renovable Statkraft, dijo que la guerra de Ucrania puso de relieve cuán frágiles pueden ser los suministros de energía. Dijo que utiliza derivados “realmente útiles” para protegerse contra el riesgo de que no llegue suficiente energía eólica a la red.

DOLORES DE CRECIMIENTO

El mercado sigue siendo pequeño en comparación con sus primos vinculados a las materias primas. El interés abierto promedio en contratos de opciones y futuros climáticos de CME en septiembre fue de alrededor de 170.000 contratos, en comparación con aproximadamente 10 veces más que el del petróleo crudo, aunque los participantes del mercado calculan que el 90% del mercado de derivados climáticos se realiza en transacciones extrabursátiles.

“Los fenómenos meteorológicos extremos tienden a ser un buen marketing para los futuros meteorológicos”, afirmó Samuel Randalls, profesor del University College de Londres que se centra en el tiempo y el clima. Pero dijo que sólo tenían una utilidad limitada para defenderse del cambio climático, ya que no mitigaban los cambios a largo plazo que harían inviables a muchas empresas.

La educación es un desafío, dijo David Whitehead, codirector ejecutivo de Speedwell Climate, que produce muchos de los índices meteorológicos que sustentan el mercado. Mucha gente no sabe que estos productos existen, por lo que el creciente mercado de energía renovable ha sido una bendición.

“Todo el mundo estaba preocupado por la cantidad de petróleo que estaba saliendo del suelo. Ahora a la gente le importa la cantidad de viento y de energía solar”, dijo Whitehead.

Randalls, de la UCL, se muestra, sin embargo, escéptico sobre el potencial de crecimiento.

“A menos que las empresas estén convencidas de que se trata de una actividad necesaria -y eso puede ser difícil- el mercado de futuros tendrá dificultades para crecer más allá de un grupo selecto de empresas y comerciantes”.

Otra posible limitación es el hecho de que los inversores no pueden negociar índices meteorológicos, como lo harían con el petróleo o los bonos que subyacen en otros mercados de futuros. Esto significa que el mercado no se presta a la pura especulación, afirmó Ernst de BGC.

Sin embargo, los participantes del mercado dicen que los fondos de cobertura y otras instituciones están volviendo a involucrarse más. Citadel es un actor cada vez más importante.

Estas empresas “se ven a sí mismas como un almacén de riesgos, como una compañía de seguros o de reaseguros”, afirma Martin Malinow, fundador y director general de Parameter Climate. “Es una señal de un mercado más funcional, tener jugadores como Citadel que pueden desempeñar diferentes roles”.

Informe de Harry Robertson; Edición de Emelia Sithole-Matarise

Nuestros estándares: Los principios de confianza de Thomson Reuters.

‘ Este Articulo puede contener información publicada por terceros, algunos detalles de este articulo fueron extraídos de la siguiente fuente: www.reuters.com ’

{kind=link}