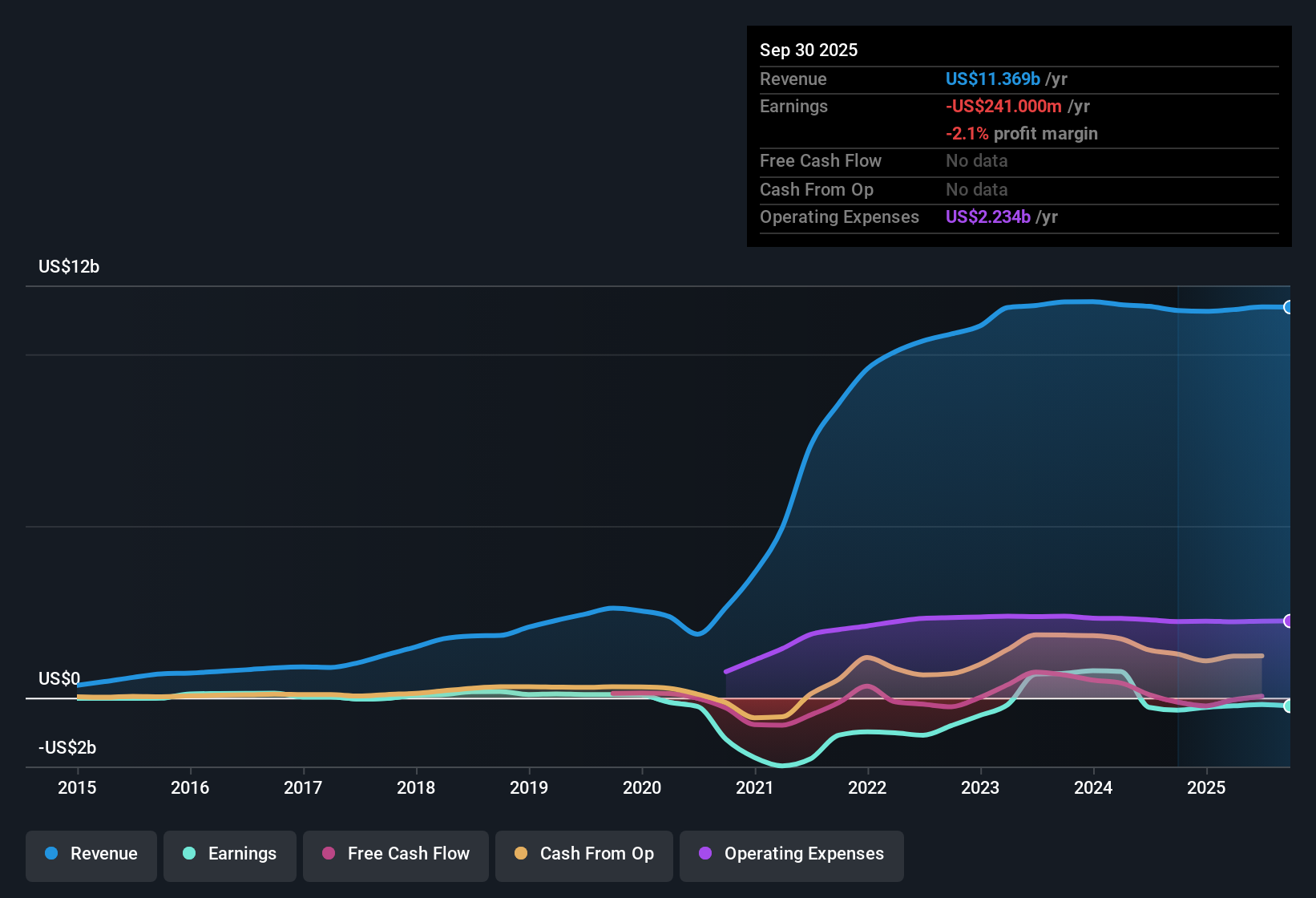

Atualmente, a Caesars Entertainment (CZR) não é lucrativa, mas nos últimos cinco anos a empresa reduziu as perdas a uma taxa anual de 47%. A previsão é de que os lucros aumentem em 67,44% ao ano, prevendo-se que o Caesars atinja lucratividade nos próximos três anos, um ritmo que supera a média do mercado mais amplo.

Veja nossa análise completa da Caesars Entertainment.

A seguir, veremos como esses resultados se comparam às principais narrativas que moldam o sentimento dos investidores e onde a trajetória da empresa pode surpreender ou decepcionar a visão consensual.

Veja o que a comunidade está dizendo sobre a Caesars Entertainment

Margens projetadas para oscilar de perda para ganho

- Os analistas estimam que as margens de lucro irão melhorar dos -1,7% actuais para 4,3% dentro de três anos, reflectindo uma reviravolta significativa.

- De acordo com a visão consensual dos analistas, eles veem a expansão das margens como resultado do crescimento digital estratégico e de iniciativas de fidelização que alimentam receitas recorrentes mais elevadas. No entanto, também apontam para riscos que podem limitar os ganhos:

- Espera-se que programas de fidelidade aprimorados e marketing direcionado por meio do Caesars Rewards aumentem a retenção de clientes e aumentem as margens líquidas de longo prazo.

- Por outro lado, os analistas alertam que o aumento dos custos laborais, da dívida e de promoções poderá corroer as margens operacionais se não for compensado por receitas mais fortes ou controlos de custos.

- O preço atual das ações de US$ 18,73 está bem abaixo do valor justo do DCF de US$ 62,71, sugerindo que a melhoria contínua nas margens poderia fechar esta lacuna se as previsões fossem alcançadas. Veja como a visão consensual pesa todos os ângulos na narrativa completa do analista.

Leia a narrativa completa do consenso da Caesars Entertainment.

Leia a narrativa completa do consenso da Caesars Entertainment.

Segmento digital e atualizações de propriedades impulsionam apostas de crescimento

- A receita do segmento digital do Caesars e os investimentos em atualizações de propriedades são fatores subjacentes que os analistas esperam que aumentem a receita total da empresa em 3,4% ao ano nos próximos três anos, mesmo com a demanda por lazer mostrando sinais de fraqueza.

- A narrativa de consenso aponta para dois temas poderosos que moldam esta perspectiva otimista:

- A expansão dos jogos digitais e móveis, incluindo casino online e apostas desportivas, cria novos fluxos de receitas recorrentes com margens mais elevadas, que os analistas acreditam apoiar tanto a resiliência das receitas como o crescimento da margem EBITDA.

- As renovações estratégicas de propriedades e novas comodidades, tais como atualizações nos principais ativos de Las Vegas e melhorias nas máquinas caça-níqueis, já estão produzindo retornos positivos e espera-se que gerem receitas incrementais e uma maior expansão das margens, apesar de alguns riscos decorrentes dos custos de remodelação.

Valor justo múltiplo subvalorizado versus indústria e DCF

- O Caesars é negociado a uma relação preço/vendas de 0,3x, bem abaixo da média da indústria hoteleira dos EUA, de 1,7x, e de seus pares do setor. Isto realça uma lacuna de avaliação considerável para os investidores que acompanham o valor relativo.

- O consenso dos analistas observa um cenário positivo impressionante: o valor justo do DCF é de US$ 62,71 e o preço-alvo dos analistas é de US$ 36,24, ambos bem acima do preço atual das ações de US$ 18,73.

- Esta divergência considerável sinaliza que, se a margem prevista e o crescimento das receitas forem concretizados e os riscos de custos forem contidos, há amplo espaço para múltiplas expansões e reavaliações em linha com os benchmarks da indústria e do DCF.

- Ainda assim, o consenso adverte que a dívida contínua, os investimentos de capital necessários e a necessidade de sustentar a dinâmica digital poderão manter a avaliação mais baixa, a menos que as metas otimistas de rentabilidade se concretizem.

Próximas etapas

Para ver como esses resultados se relacionam com o crescimento, os riscos e a avaliação de longo prazo, verifique a gama completa de narrativas comunitárias para Caesars Entertainment em Simply Wall St. Adicione a empresa ao seu lista de observação ou portfólio então você será alertado quando a história evoluir.

Tem um ângulo diferente sobre os números? Coloque seus insights em prática e crie uma narrativa pessoal em apenas alguns minutos. Faça do seu jeito

Um bom ponto de partida é a nossa análise destacando 4 recompensas principais os investidores estão otimistas em relação à Caesars Entertainment.

Veja o que mais existe por aí

Embora o Caesars esteja a fazer progressos em termos de rentabilidade, a sua pesada carga de dívida e a necessidade contínua de investimentos de capital aumentam a pressão financeira e a incerteza no futuro.

Se você quiser se concentrar em empresas com menor alavancagem e liquidez mais saudável, projetadas para lidar com o estresse, confira nosso sólido balanço patrimonial e rastreador de ações de fundamentos (resultados de 1980) seleção hoje.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Analisador e alertas de ações de IA

Nosso novo AI Stock Screener examina o mercado todos os dias para descobrir oportunidades.

• Potências de dividendos (3% + rendimento)

• Small Caps subvalorizadas com compras internas

• Empresas de tecnologia e IA de alto crescimento

Ou crie o seu próprio a partir de mais de 50 métricas.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}