As negociações de meios de comunicação e entretenimento em 2025 pareceram uma baixa de final de ciclo em termos de volume, mas não de ambição – com menos transações em geral, o mercado inclinou-se para uma maior consolidação “obrigatória” e mais criatividade na estrutura e no financiamento. O maior impulsionador continua a ser a mesma história macro: custo de capital mais elevado (mas facilitado), flexibilização dos spreads de compra/venda e processos lentos, enquanto imperativos estratégicos (escala, propriedade intelectual, dados, distribuição, capacitação de IA) mantiveram os negócios de destaque em movimento.

“Quente” vs. “Frio” rumo a 2026

O volume de negócios em 2025 permaneceu fraco. O rastreamento de fluxo de negócios proprietário da FTI Consulting mostra que os volumes de negócios de mídia e entretenimento (M&E) caíram cerca de 25% no acumulado do ano de 2025 em relação ao ano anterior, apesar da modesta estabilização no terceiro trimestre. Esta diminuição está alinhada com o cenário global mais amplo: os dados da Refinitiv/LSEG mostram que os volumes globais de fusões e aquisições anunciadas caíram cerca de 10% em relação ao ano anterior até meados de 2025, mesmo com o aumento do valor total do negócio.1

A atividade de negócios de M&E diminuiu em 2025, com volumes acumulados no ano caindo cerca de 25% em relação ao ano passado, apesar da modesta estabilização do terceiro trimestre

Contagem de negócios de M&E do primeiro trimestre de 2024 – terceiro trimestre de 2025

Nº de anúncios de negócios

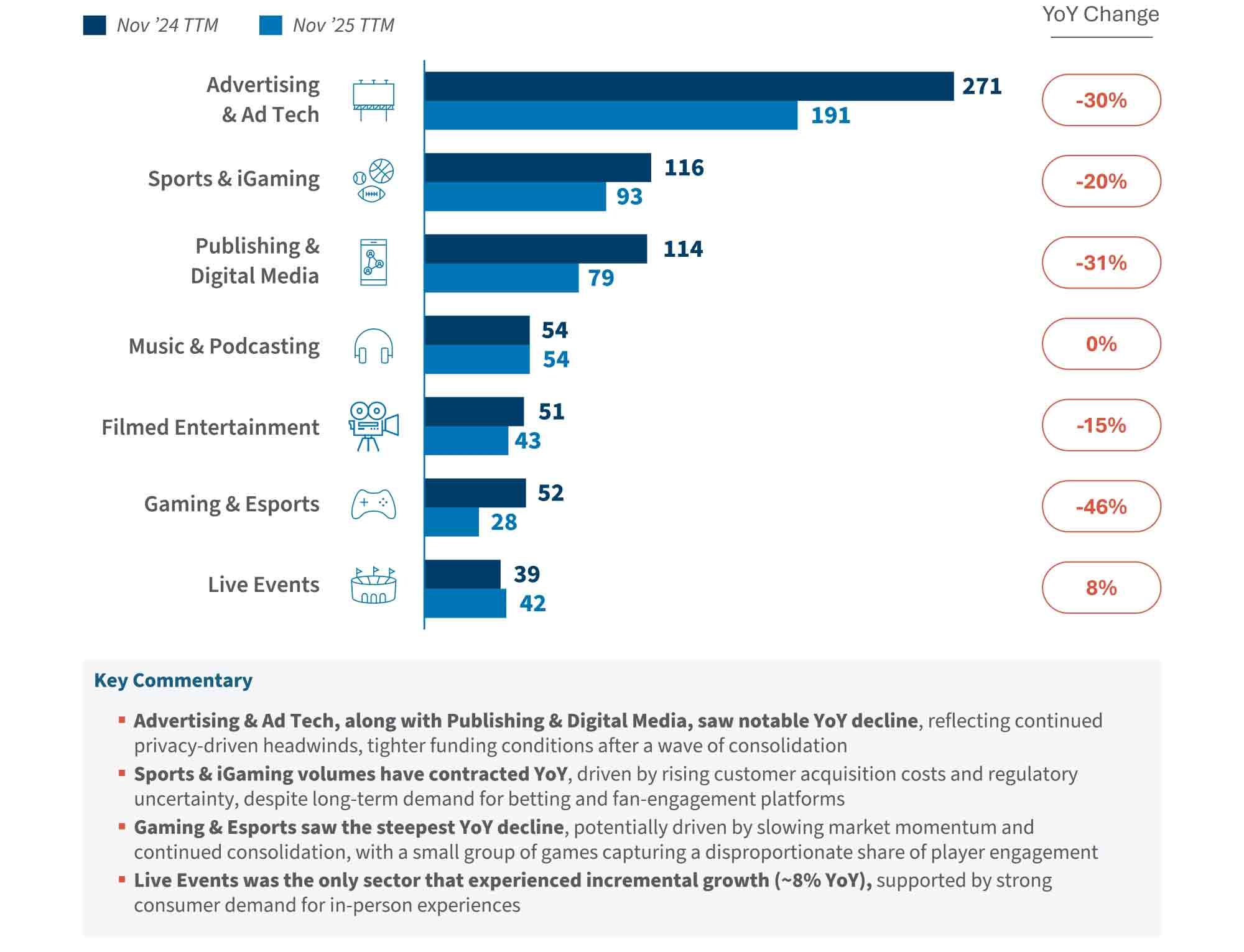

A divergência entre subsetores sublinha que o “mercado” não é um mercado único. Em uma base LTM (novembro de 24 a novembro de 25), a análise da FTI Consulting mostra declínios na maioria dos subsetores de M&E, com eventos ao vivo subindo ~8% em termos anuais e música/podcasting praticamente estável, enquanto jogos e esportes caíram ~46% em termos anuais e publicidade/tecnologia de publicidade e publicação/mídia digital caíram significativamente.

Atividade de negócios nos últimos doze meses (“TTM”) de novembro de 24 a novembro de 25

Recusado na maioria dos subsetores de M&Acom apenas eventos ao vivo e música e podcasting mostrando sinais de crescimento anual

Volume de negócios TTM de novembro de 24 a novembro de 25

Número de negócios fechados e anunciados por subsetor

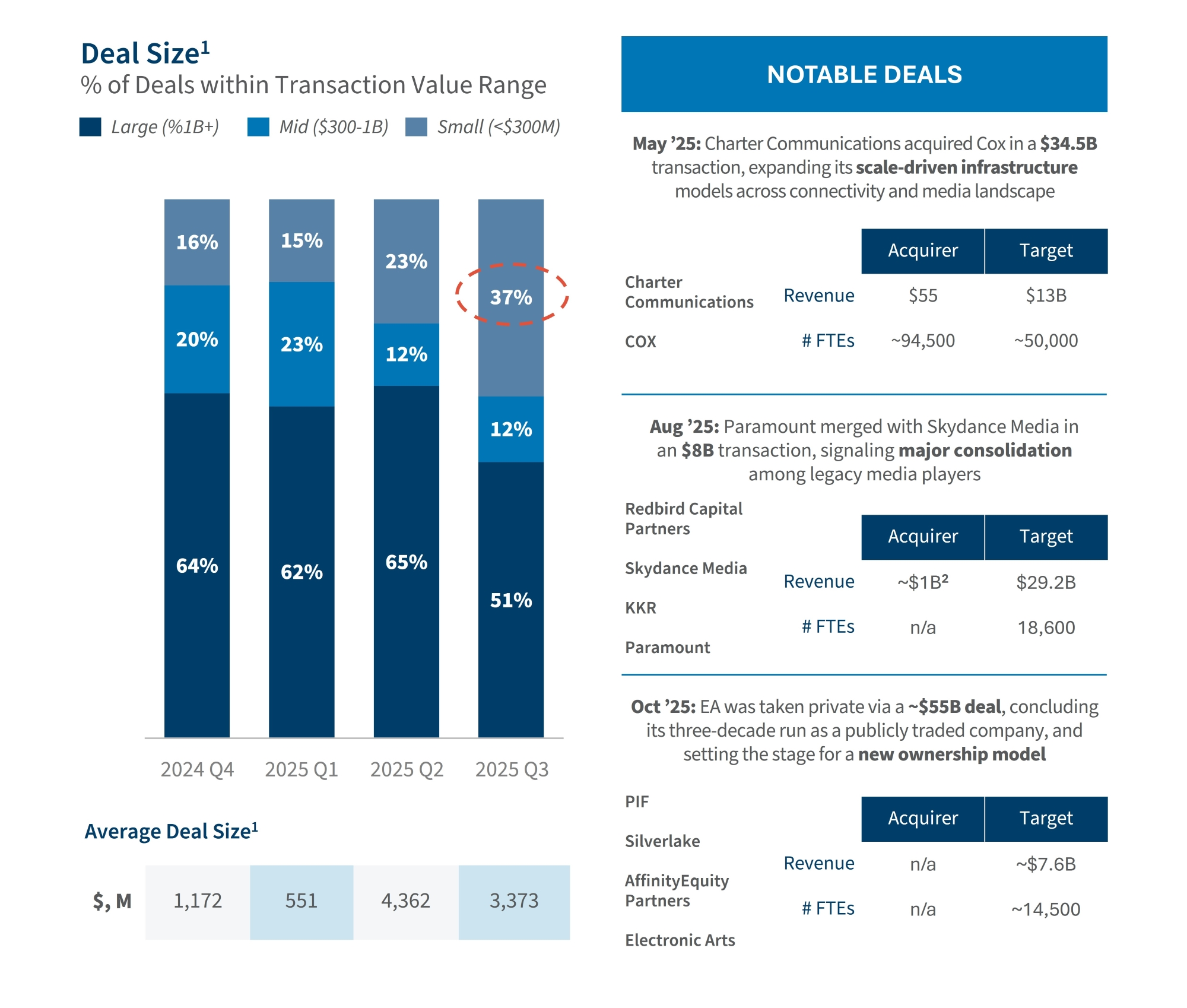

Por outro lado, os tamanhos e valores dos negócios aumentaram. Mesmo com a contracção dos volumes, os valores das transacções e as dimensões dos negócios principais fortaleceram-se — um padrão clássico no final de um ciclo em que o capital se concentra em activos de “convicção”, activos que os investidores consideram estrategicamente importantes. Os dados da FTI Consulting mostram uma parcela crescente de negócios de mais de US$ 1 bilhão e tamanhos médios de negócios anunciados aumentando em 2025 (por exemplo, US$ 4,4 bilhões no segundo trimestre de 2025; US$ 3,4 bilhões no terceiro trimestre de 2025 para negócios com valores disponíveis). Esta tendência reflete dados de mercado mais amplos da S&P Global, que mostraram que os valores dos negócios anunciados no primeiro trimestre de 2025 aumentaram (~+15% em relação ao ano anterior), mesmo com a queda no número de negócios.2

No entanto, os valores das transações cresceram, à medida que os últimos trimestres mostram um aumento nos negócios de mais de US$ 1 bilhão e uma parcela crescente da atividade concentrada em ativos de destaque de alto valor

O que está impulsionando a mudança (e como os compradores estão se adaptando)

- Disciplina de capital + “a estrutura está de volta”. Os compradores estão colmatando lacunas de avaliação com ganhos, notas de vendedor, caminhos de controle minoritário e gatilhos de desempenho mais explícitos. Especificamente em PE, melhores condições de crédito e estruturas criativas estão a permitir novamente negócios maiores – dados citados pela Bloomberg mostram que o valor dos negócios recuperou acentuadamente em 2025, liderado por transações acima de mil milhões de dólares.3

- “Consolidar ou especializar-se” em mídia legada. A maturação do streaming e a lógica de agrupamento/agregação estão empurrando as empresas de mídia tradicionais para jogos de escala, trocas de ativos e joint ventures (muitas vezes mais fáceis de subscrever do que puro crescimento). MoffettNathanson observou que o streaming premium entrou numa fase de otimização de margens, reforçando os incentivos à consolidação e racionalização do portfólio.4

- A capacitação tecnológica é o caminho mais rápido para a expansão múltipla. Nos serviços de publicidade e marketing, as “fusões e aquisições de capacidades” são cada vez mais favorecidas em relação às acumulações geográficas. A pesquisa com analistas de publicidade da FTI Consulting revela que 64% acreditam que o foco certo em fusões e aquisições é oferecer capacidades novas ou expandidas (em vez de presença ou talento). É importante ressaltar que as holdings públicas ainda enfrentam um “desconto de conglomerado”, em média ponderada, de 7 a 11%, um incentivo estrutural para a remodelação do portfólio e aquisições direcionadas.

- A produção de filmes/TV continua a ser um obstáculo à procura. Os pipelines de conteúdo estão se recuperando de forma desigual e permanecem bem abaixo do pico. Para fins de contexto, a previsão de produção de filmes e séries de propriedade da FTI Consulting indica que a produção nos EUA foi ~40% abaixo dos níveis de pico de TV (2º trimestre de 2024 vs. 2º trimestre de 2022)5

- Essa fraqueza continua a pressionar os serviços de produção, certos estúdios/proprietários de propriedade intelectual e ecossistemas de fornecedores adjacentes – mantendo mais negócios no modo “reestruturação/distribuição/consolidação” do que no modo de crescimento.

O que esperar em 2026

- Uma recuperação cíclica nos volumes (modesta), impulsionada pelo alívio das taxas + pressão de implantação. Com o pó seco do mercado privado ainda massivo (o PitchBook classificou o pó seco do mercado privado global pouco menos de ~$4T no final de 2024),6 os patrocinadores têm incentivos reais para passar da observação à compra – especialmente porque as janelas de financiamento permanecem abertas.

- O fluxo de negócios liderado pela consolidação domina em subsetores de crescimento mais lento (edição/mídia digital, certas pilhas de adtech, serviços escalonados), com maior ênfase na redução de custos, monetização de dados e alavancagem de distribuição.

- Os “acordos de inovação” selectivos estão preparados para apresentar um desempenho superior: esperar mais actividade onde os activos possam escalar rapidamente ou desbloquear as prioridades estratégicas dos compradores – ferramentas do ecossistema de IA (otimização de pesquisa, ferramentas de criação, mercados de licenciamento de IA), capacitação de meios de comunicação de retalho, tecnologia desportiva e digital out-of-home (DOOH) (beneficiando da digitalização e mensuração do desempenho).

- A simplificação do portfólio publicitário da holdco, as compras de capacidade e as parcerias de IA serão a resposta contínua aos desafios de desempenho decorrentes da desintermediação por grandes plataformas como a Meta (classificada como uma das principais preocupações pelos analistas na pesquisa da FTI Consulting).

- Net: 2026 tem menos a ver com “expansão múltipla por narrativa”, mais com “defesa múltipla por execução”. Os compradores irão subscrever a geração de caixa, a certeza de sinergia e a diferenciação tecnológica mensurável – e depois usarão a estrutura para gerir as desvantagens.

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte www.fticonsulting.com’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}