PENN Entertainment registrou receita do quarto trimestre de 2025 de US$ 1,81 bilhãosuperando Wall Street US$ 1,76 bilhão estimar por 2,6%. O lucro por ação ajustado chegou a US$ 0,07, esmagando a previsão de perda de consenso de -$0,16 para -$0,23. A ação subiu 6,5% para US$ 13,35 imediatamente após o anúncio, com as ações subindo até 16,7% nos primeiros pregões.

Sobre PENN Entertainment

(Nasdaq: PENN) é o fornecedor líder da América do Norte de entretenimento integrado, conteúdo esportivo e experiências de jogos de cassino. Fundada em 1982, a empresa está sediada em Wyomissing, Pensilvânia, e opera 44 propriedades em 20 estados, juntamente com apostas esportivas online em 13 jurisdições e iCasino em cinco estados. O portfólio da marca PENN inclui Hollywood Casino, L’Auberge e o recentemente renomeado sportsbook e cassino theScore Bet.

No final de fevereiro de 2026, a capitalização de mercado da PENN era de aproximadamente US$ 2,08 bilhões, com uma relação preço/lucro futuro de 13,98 e P/E com prejuízo (-1,98). A empresa emprega mais de 23.000 pessoas em todos os Estados Unidos. A PENN opera por meio de cinco segmentos reportáveis: Nordeste, Sul, Oeste, Centro-Oeste e Interativo. O segmento Interativo abrange apostas esportivas on-linecassino online, jogos sociais e operações de mídia. A receita dos últimos doze meses é de US$ 6,96 bilhão.

Principais destaques financeiros

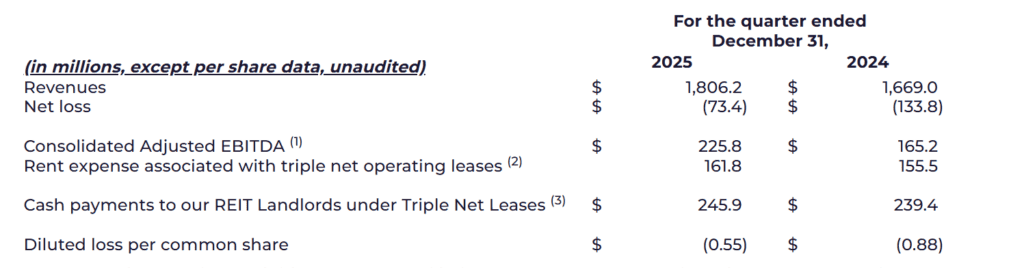

- Receita total alcançada no quarto trimestre de 2025 US$ 1,81 bilhãorefletindo uma 8,2% aumento ano após ano de US$ 1,67 bilhão e superando as expectativas dos analistas de US$ 1,76 bilhão por 2,6%, indicando um desempenho trimestral mais forte do que o previsto.

- A empresa reportou um prejuízo líquido de US$ 73,4 milhõesrepresentando uma melhoria substancial em relação ao US$ 133,8 milhões perda registrada no quarto trimestre de 2024.

- O lucro por ação ajustado chegou a US$ 0,07, comparado com -$0,44 no trimestre do ano anterior e significativamente à frente das estimativas de consenso que variam entre -$0,16 e -$0,23, demonstrando melhoria na qualidade dos lucros.

- Perda GAAP diluída por ação reduzida para -US$ 0,55, comparado com -$0,88 no quarto trimestre de 2024, refletindo o fortalecimento da eficiência operacional.

- O EBITDA ajustado consolidado aumentou para US$ 225,8 milhõesacima de US$ 165,2 milhões no mesmo período do ano anterior, destacando a recuperação da margem.

- Receita do segmento de varejo totalizada US$ 1,4 bilhãogerando EBITDAR ajustado de US$ 456,4 milhões e entregando uma margem de 32,3%, apoiado por um desempenho estável em nível de propriedade.

- Receita do segmento interativo alcançada US$ 398,7 milhõesincluindo um US$ 182,7 milhões arrecadação de impostos. A perda de EBITDA ajustado diminuiu para US$ 39,9 milhõesem comparação com uma perda de US$ 109,8 milhões no quarto trimestre de 2024, indicando melhoria operacional.

- O crescimento da receita interativa excluindo o aumento bruto de impostos foi 52% ano após ano, impulsionado pelo crescimento do iCasino superior 40% e crescimento das apostas esportivas online de 73%, reflectindo a forte procura digital.

- O fluxo de caixa livre foi -US$ 190,4 milhõescomparado com -US$ 118,1 milhões no trimestre do ano anterior, influenciado pelos movimentos de investimento e capital de giro.

- A liquidez total situou-se em US$ 1,1 bilhãoincluindo US$ 686,6 milhões em caixa e equivalentes de caixa, proporcionando flexibilidade de balanço.

- As despesas de capital do ano inteiro de 2025 totalizaram US$ 647,7 milhõescomparado com US$ 482,7 milhões em 2024, reflectindo uma maior actividade de investimento.

- A receita do ano inteiro de 2025 aumentou para US$ 6,96 bilhõesacima de US$ 6,58 bilhõesenquanto o EBITDA ajustado subiu para US$ 830,1 milhõescomparado com US$ 672,2 milhões em 2024.

- Para 2026, espera-se que o fluxo de caixa livre projetado exceda US$ 3 por ação, indicando melhoria esperada na geração de caixa.

- O guidance de varejo para 2026 inclui receita líquida na faixa de US$ 5,7 bilhões para US$ 5,85 bilhões e EBITDAR ajustado entre US$ 1,86 bilhão e US$ 1,98 bilhãosinalizando estabilidade operacional contínua.

Resumo dos resultados do quarto trimestre

Bater ou perder?

| Métrica | Relatado | Estimativa do analista | Diferença |

| Receita | US$ 1,81 bilhão | US$ 1,76 bilhão | +2,6% bater |

| EPS ajustado | US$ 0,07 | -$0,16 a -$0,23 | Batida significativa (+$0,23 para +$0,30) |

| Consolidado Adj. EBITDA | US$ 225,8 milhões | N/A (consenso não especificado) | O EBITDA ficou aquém de algumas estimativas |

| Margem Operacional | -1% | N / D | Abaixo de 2,4% Ai |

| Fluxo de caixa livre | -US$ 190,4 milhões | N / D | Pior que -US$ 118,1 milhões no quarto trimestre de 2024 |

A PENN apresentou uma forte dupla batida tanto na receita quanto no lucro por ação ajustado, as duas métricas mais observadas. A receita superou as estimativas em 2,6%, enquanto EPS ajustado de US$ 0,07 superou dramaticamente as expectativas de perda. No entanto, o EBITDA ficou aquém de alguns modelos de analistas e a margem operacional diminuiu ano após ano, em parte devido ao aumento das despesas e ao investimento na reformulação da marca do segmento Interativo.

O que a liderança está dizendo?

CEO Jay Snowden sobre Estratégia e Visão

“O portfólio diversificado de varejo da PENN apresentou um trimestre sólido durante o qual o EBITDAR ajustado do varejo cresceu ano após ano, após o ajuste para o mau tempo em dezembro. Em nosso segmento interativo, renomeamos com sucesso nossas apostas esportivas online nos EUA para theScore Bet e alcançamos EBITDA ajustado positivo em dezembro, impulsionado pelo impulso do iCasino, gerenciamento de custos disciplinado e fortes taxas de retenção de apostas esportivas online. Estamos entusiasmados com o próximo ano, pois esperamos gerar um crescimento do EBITDAR ajustado do segmento ano após ano de 20% em 2026.”

“Obtivemos uma receita recorde de jogos do segmento interativo no quarto trimestre, impulsionada pelo crescimento contínuo de nosso produto independente Hollywood iCasino e pelo aumento das vendas cruzadas, bem como por melhorias em nossa oferta e operações de produtos de apostas esportivas online. Crescimento da receita, excluindo o aumento de impostos, de 52% ano após ano foi atribuído principalmente ao crescimento do iCasino de 40% e crescimento das apostas esportivas online de 73%.”

CFO Felicia Hendrix sobre Finanças e Perspectivas

“Nosso segmento de varejo gerou receitas de US$ 1,4 bilhãoEBITDAR ajustado de US$ 456,4 milhões, as margens EBITDAR ajustadas do segmento de 32,3%. Para 2026, esperamos receitas interativas de aproximadamente US$ 1,6 bilhãoincluindo um aumento bruto estimado de impostos de cerca de US$ 760 milhõesou uma melhoria de receita de aproximadamente 20% ano a ano, excluindo o bruto de impostos. Nossas despesas de marketing diminuirão significativamente ano após ano, já que fizemos nosso último pagamento à ESPN em dezembro de 2025. Prevemos nosso marketing gastar para entrar aproximadamente US$ 150 milhões inferior ao de 2025.”

“Entramos no quarto trimestre com liquidez total de US$ 1,1 bilhãoinclusive de US$ 687 milhões em dinheiro e equivalentes de caixa. O CapEx total de 2026 será US$ 445 milhõesque inclui US$ 225 milhões do projeto CapEx e US$ 220 milhões de CapEx de manutenção. Esperamos gerar mais de US$ 3 por ação do fluxo de caixa livre em 2026.”

Desempenho Histórico

PENN quarto trimestre de 2025 x quarto trimestre de 2024

| Categoria | 4º trimestre de 2025 | 4º trimestre de 2024 | Mudar (%) |

| Receita total | US$ 1,81 bilhão | US$ 1,67 bilhão | +8,2% |

| Perda líquida | -US$ 73,4 milhões | -US$ 133,8 milhões | +45,2% melhoria |

| EPS ajustado | US$ 0,07 | (US$ 0,44) | Tornou-se positivo |

| Consolidado Adj. EBITDA | US$ 225,8 milhões | US$ 165,2 milhões | +36,7% |

| Receita de varejo | US$ 1,41 bilhão | US$ 1,39 bilhão | +1,3% |

| Varejo Adj. EBITDAR | US$ 456,4 milhões | US$ 461,2 milhões | -1,0% |

| Receita interativa | US$ 398,7 milhões | US$ 275,0 milhões | +45,0% |

| Interativo Adj. EBITDA | -US$ 39,9 milhões | -US$ 109,8 milhões | +63,7% melhoria |

| Margem Operacional | -1,00% | 2,40% | -3,4 ppts |

A mudança mais significativa ano após ano ocorreu no segmento Interativo, onde as perdas de EBITDA ajustado diminuíram em US$ 70 milhões. Isto foi impulsionado por um 95% taxa de fluxo ajustada, combinando 52% crescimento da receita (ex-gross-up) com aproximadamente 20% menores gastos com marketing.

Comparação de concorrentes: quarto trimestre de 2025

| Categoria | PENN Entretenimento | DraftKings (DKNG) | Resorts MGM (MGM) | Césares (CZR) |

| Receita do quarto trimestre de 2025 | US$ 1,81 bilhão | ~US$ 2,0 bilhões | US$ 4,6 bilhões | US$ 2,9 bilhões |

| Receita do quarto trimestre de 2024 | US$ 1,67 bilhão | ~US$ 1,4 bilhão | US$ 4,35 bilhões | US$ 2,8 bilhões |

| Mudança de receita anual | +8,2% | +43% | +6% | +4,4% |

| Lucro líquido (perda) do quarto trimestre de 2025 | -US$ 73,4 milhões | US$ 136 milhões | US$ 294 milhões | -US$ 250 milhões |

| Lucro líquido (perda) do quarto trimestre de 2024 | -US$ 133,8 milhões | -US$ 135 milhões | US$ 157 milhões | US$ 11 milhões |

| 4º trimestre de 2025 Aj. EBITDA | US$ 225,8 milhões | US$ 343 milhões | US$ 635 milhões | US$ 901 milhões (mesma loja) |

| 4º trimestre de 2024 Adj. EBITDA | US$ 165,2 milhões | ~$ 86 milhões | US$ 528 milhões | US$ 882 milhões |

| Adj. Mudança de EBITDA em relação ao ano anterior | +36,7% | ~4x (300%+) | +20% | +2,2% |

DraftKings registrou o crescimento mais dramático entre os pares, com aumento de receita 43% e o EBITDA ajustado quadruplicou ano após ano, alcançando pela primeira vez lucro líquido positivo. A MGM Resorts apresentou ganhos constantes impulsionados pela força em Macau e nas operações regionais.

O Caesars teve um crescimento modesto nas receitas, mas relatou uma perda líquida GAAP de US$ 250 milhõesem grande parte devido à ausência de ganhos com vendas de ativos no ano anterior. PENN 8,2% crescimento da receita e 36,7% A melhoria do EBITDA posicionou-o favoravelmente na trajetória de rentabilidade, embora ainda esteja atrás do DraftKings em jogos on-line momentum e MGM/Caesars em escala absoluta.

Como o mercado reagiu

As ações da PENN Entertainment subiram após a divulgação dos lucros do quarto trimestre de 2025 em 26 de fevereiro de 2026. As ações subiram aproximadamente 6,5% para US$ 13,35 imediatamente após, com ganhos que se estendem até 16,7% nos primeiros pregões, empurrando as ações para $ 14,64. A recuperação foi alimentada pela queda significativa dos lucros tanto nas receitas quanto no lucro por ação ajustado, bem como pelas perspectivas otimistas da administração para 2026, incluindo o fluxo de caixa livre projetado excedendo US$ 3 por ação e um caminho para o ponto de equilíbrio do segmento interativo.

O Barclays aumentou seu preço-alvo no PENN para US$ 22 de US$ 21 e manteve uma classificação de Overweight, reflectindo a confiança na trajectória de recuperação da empresa. O sentimento geral do mercado inclinou-se firmemente para alta, com 16 analistas mantendo uma classificação média de “Compra” e um preço-alvo de 12 meses de US$ 20,57, implicando sobre 31% ascendente em relação aos níveis recentes.

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte bayelsawatch.com’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}