O Warner Music Group (WMG) está de volta ao radar dos investidores depois que sua subsidiária WMG Acquisition Corp assinou um novo contrato de crédito plurianual com o JPMorgan Chase, refinanciando e consolidando linhas de dívida existentes.

Veja nossa análise mais recente para o Warner Music Group.

Essas notícias sobre refinanciamento chegam após uma corrida mista para os investidores, com um retorno do preço das ações em 1 dia de 0,90%, um declínio no preço das ações em 30 dias de 8,61% e um declínio no retorno total para os acionistas em 1 ano de 17,16%, sugerindo que o ímpeto desapareceu recentemente, apesar da maior flexibilidade de financiamento.

Se esta mudança de crédito o fez pensar em onde mais o capital poderia trabalhar mais, talvez seja um bom momento para examinar 20 principais empresas lideradas por fundadores como potenciais compostos de longo prazo além da música e da mídia.

Com as ações da Warner Music em queda ao longo do ano passado, mas negociadas com desconto em relação às metas de alguns analistas e a uma estimativa de avaliação, a questão principal agora é se esta é uma redefinição que cria vantagens ou se o mercado já reflete o crescimento futuro.

Narrativa mais popular: 27,8% subvalorizada

Com um último fechamento de US$ 27,05 contra um valor justo amplamente seguido de US$ 37,44, o preço atual do Warner Music Group fica bem abaixo dessa âncora narrativa e destaca o que está causando uma lacuna tão grande.

A adoção antecipada de análises orientadas por IA e ferramentas de marketing digital (por exemplo, WMG Pulse), combinada com uma abordagem sempre ativa para novos lançamentos e marketing de catálogo, permite à Warner otimizar a segmentação de público e o desempenho do catálogo, o que deverá impulsionar o crescimento escalonável da receita e a alavancagem operacional.

Curioso como esse tipo de mecanismo de catálogo liderado por IA é traduzido em um valor justo quase US$ 10 acima do preço de hoje, e em que trajetória de receita, margem e ganhos essa narrativa está apostando para justificá-la, incluindo o perfil de lucro que precisaria sustentar um múltiplo de avaliação de longo prazo mais alto.

Resultado: Valor Justo de $ 37,44 (SUBVALORIZADO)

Leia a narrativa na íntegra e entenda o que está por trás das previsões.

No entanto, a história otimista da IA e do catálogo ainda enfrenta pontos de pressão reais, incluindo a geração de caixa recente mais fraca e o risco de execução associado a grandes negócios de catálogo.

Descubra mais sobre os principais riscos desta narrativa do Warner Music Group.

Outra visão: ganhos múltiplos enviam um sinal diferente

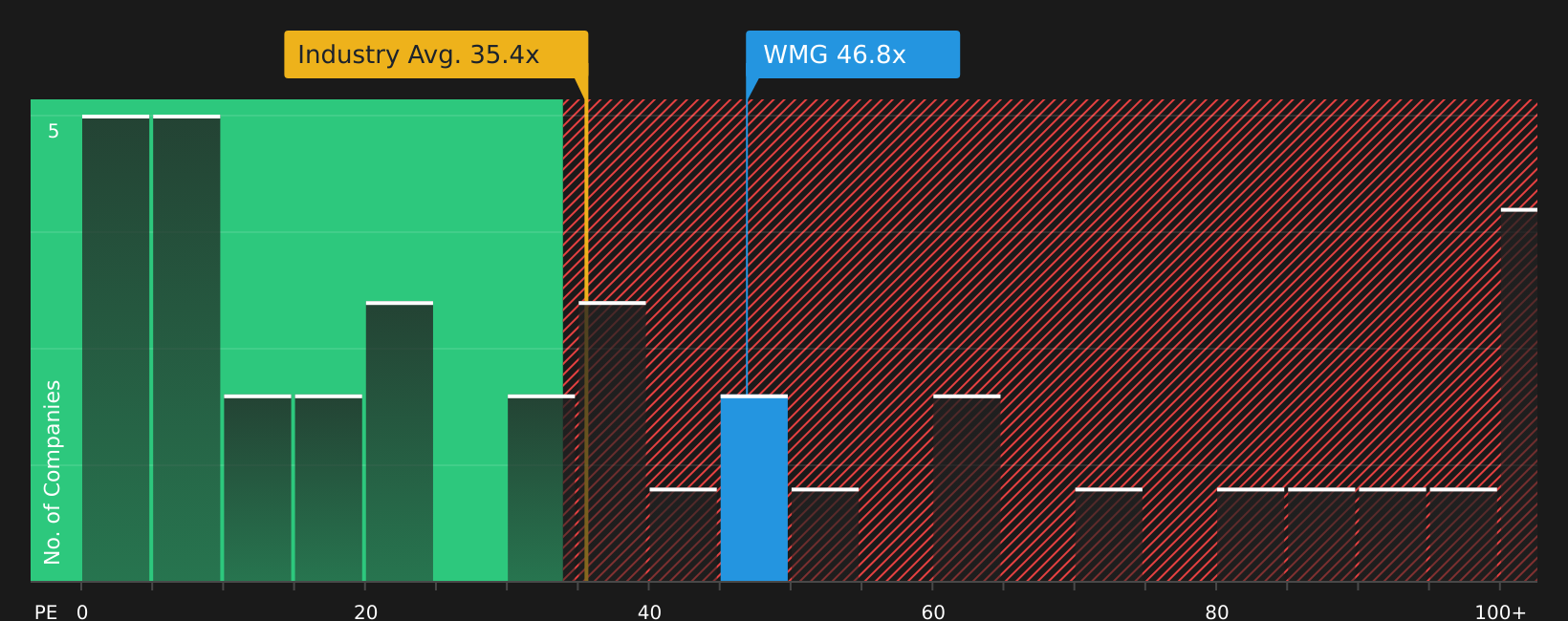

Embora o modelo SWS DCF aponte para o WMG sendo negociado cerca de 30,1% abaixo de um valor justo estimado de US$ 38,72, o P/L atual de 46,8x pinta um quadro muito diferente, parecendo caro em comparação com um índice justo de 35,2x e uma média do setor de 36,1x. Esse tipo de lacuna pode indicar risco de avaliação se a história enfraquecer, pelo que os investidores poderão ter de considerar qual o sinal que consideram mais informativo neste momento.

Veja o que os números dizem sobre esse preço — descubra em nosso detalhamento de avaliação.

Próximas etapas

Se esta mistura de oportunidade e preocupação lhe parecer familiar, não fique em cima do muro. Pese ambos os lados verificando 3 recompensas principais e 4 sinais de alerta importantes hoje e decida onde você está.

Pronto para agir com base nesses insights?

Você viu como a história de uma ação pode dividir opiniões, então não pare por aqui, pois uma lista de observação mais ampla pode aprimorar seu próximo movimento.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou sua

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

A avaliação é complexa, mas estamos aqui para simplificá-la.

Descubra se o Warner Music Group pode estar subvalorizado ou supervalorizado com nossa análise detalhada, apresentando estimativas de valor justo, riscos potenciais, dividendos, negociações com informações privilegiadas e sua situação financeira.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}