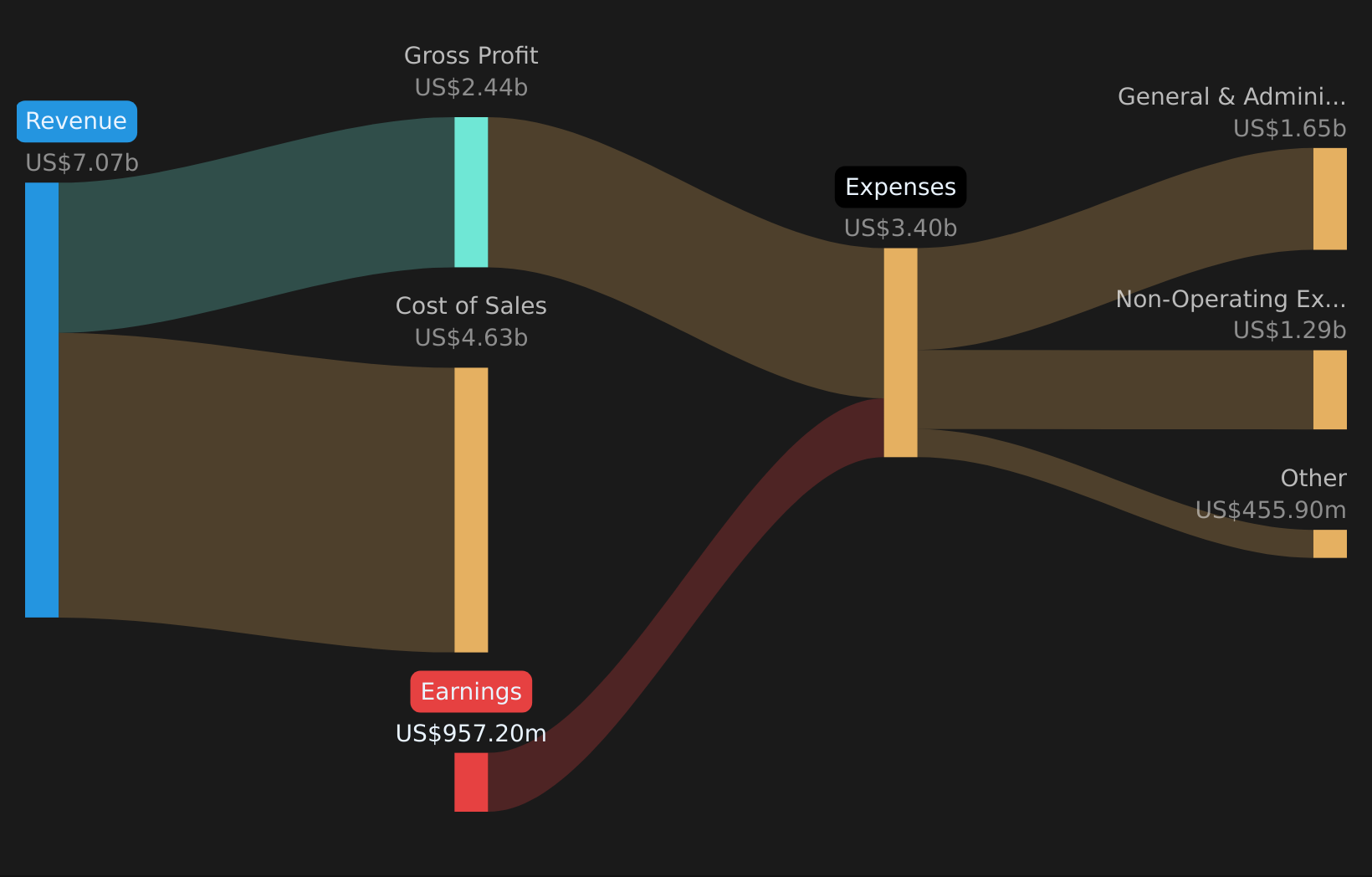

PENN Entertainment (PENN) abriu o primeiro trimestre de 2026 com receita de US$ 1,8 bilhão e uma perda básica de EPS de US$ 0,02, juntamente com o lucro líquido excluindo itens extraordinários de uma perda de US$ 2,3 milhões. A receita trimestral da empresa passou de US$ 1,7 bilhão no primeiro trimestre de 2025 para US$ 1,8 bilhão no primeiro trimestre de 2026, enquanto o lucro por ação passou de um lucro de US$ 0,73 para uma pequena perda no último trimestre, criando um quadro misto de escala de receitas contra a pressão contínua sobre a lucratividade e as margens.

Veja nossa análise completa para PENN Entertainment.

Com os números das manchetes divulgados, o próximo passo é compará-los com as narrativas amplamente seguidas da PENN Entertainment para ver quais histórias o perfil de margem mais recente suporta e quais os resultados questionam.

Veja o que a comunidade está dizendo sobre a PENN Entertainment

Prejuízo nos últimos 12 meses de US$ 957,2 milhões mantém a lucratividade em foco

- Nos últimos doze meses, a PENN relatou um prejuízo líquido de US$ 957,2 milhões sobre US$ 7,1 bilhões de receita, em comparação com uma pequena perda trimestral no primeiro trimestre de 2026 de US$ 2,3 milhões sobre US$ 1,8 bilhão de receita, portanto, o trimestre único parece muito mais leve do que o recente perfil de perda do ano inteiro.

- A narrativa de consenso espera que as margens de lucro passem de uma perda de cerca de 12,1% hoje para um lucro de 4,9% dentro de aproximadamente três anos, e este trimestre desafia e apoia isso ao mesmo tempo:

- Os críticos destacam que as perdas acumuladas pioraram em cerca de 55,4% ao ano durante cinco anos, o que se alinha com a perda de US$ 957,2 milhões nos últimos 12 meses e mostra quão profundo ainda é o buraco de rentabilidade.

- Ao mesmo tempo, a perda próxima do equilíbrio no primeiro trimestre de 2026, de 2,3 milhões de dólares, contrasta com perdas muito maiores nos últimos trimestres, levantando a questão de saber se este trimestre é único ou se é o início da melhoria da margem que os analistas estão a incorporar na visão de margem de 4,9%.

P/S de 0,3x versus 1,6x da indústria

- A PENN está sendo negociada com um P/S de 0,3x, muito abaixo da média dos pares de 1,4x e 1,6x para a indústria hoteleira dos EUA, enquanto o preço atual das ações é de US$ 17,24 e o valor justo do DCF do conjunto de dados fica em cerca de US$ 60,52.

- Os touros argumentam que os baixos múltiplos de vendas combinados com a precificação incorreta do sinal de alta modelada, e os números atuais claramente inclinam-se nessa direção:

- A diferença entre o preço das ações de US$ 17,24 e o valor justo de US$ 60,52 do DCF é grande e acompanha as previsões nos dados de que os lucros crescerão cerca de 75,47% ao ano e se tornarão positivos dentro de três anos.

- Contrariamente a isso, o crescimento das receitas de 4,4% ao ano está abaixo do crescimento de 11% do mercado citado no conjunto de dados, pelo que qualquer pessoa que adquira a rampa de lucros altista e os múltiplos baixos tem de estar confortável com o facto de o crescimento mais lento da receita reportado ainda poder apoiar a perspetiva de lucro mais forte da qual depende o caso altista.

Com base nestes números, os defensores do caso optimista veem um múltiplo batido e um caminho para a rentabilidade que o mercado mais amplo pode estar a subvalorizar, enquanto o perfil de perdas mantém a fasquia elevada para a execução.  Caso Bull Entertainment da PENN

Caso Bull Entertainment da PENN

Crescimento de receita de 4,4% vs mercado de 11%

- O conjunto de dados mostra que a receita da PENN cresceu cerca de 4,4% ao ano nos últimos 12 meses, para US$ 7,1 bilhões, em comparação com uma taxa de crescimento referenciada do mercado dos EUA de 11% ao ano, portanto, a empresa está atrás desse valor de referência, mesmo com a receita de US$ 1,8 bilhão do primeiro trimestre de 2026 ligeiramente acima do nível de US$ 1,7 bilhão do ano anterior.

- Os ursos apontam para o crescimento mais lento e as perdas passadas como um sinal de que a PENN pode lutar contra os maiores concorrentes digitais, e os dados dão-lhes vários pontos de discussão:

- Os pessimistas argumentam que o dinamismo mais fraco das vendas, com um crescimento de 4,4% contra uma referência de mercado de 11%, torna mais difícil ganhar participação tanto no varejo quanto no online, especialmente quando o segmento Interativo tem sido deficitário nas métricas históricas.

- Eles também destacam o padrão de perdas de cinco anos piorando em cerca de 55,4% ao ano, juntamente com a perda de US$ 957,2 milhões nos últimos 12 meses, como evidência de que mesmo com o primeiro trimestre de 2026 mais próximo do ponto de equilíbrio, ainda há um longo caminho a percorrer antes que o mix digital e de varejo produza o tipo de perfil de lucros assumido em cenários mais otimistas.

Com o crescimento das receitas a acompanhar o mercado mais amplo e perdas históricas consideráveis ainda no espelho retrovisor, os investidores cautelosos vêem muitas provas das suas preocupações sobre a capacidade da PENN de acompanhar rivais de crescimento mais rápido.  Estojo de urso PENN Entertainment

Estojo de urso PENN Entertainment

Próximas etapas

Para ver como esses resultados se relacionam com o crescimento, os riscos e a avaliação de longo prazo, verifique a gama completa de narrativas comunitárias para PENN Entertainment em Simply Wall St. Adicione a empresa ao seu lista de observação ou portfólio então você será alertado quando a história evoluir.

Com narrativas otimistas e cautelosas em jogo, faz sentido examinar você mesmo os dados subjacentes e decidir onde você está. Se você quiser ver o que está impulsionando o sentimento mais otimista nos números, comece com o 3 recompensas principais.

Veja o que mais está por aí

O prejuízo de US$ 957,2 milhões da PENN nos últimos doze meses, o crescimento mais lento da receita de 4,4% e o agravamento histórico das perdas destacam preocupações significativas de lucratividade e resiliência.

Se esses riscos o deixarem cauteloso quanto a apoiar uma recuperação, você pode comparar esse perfil com empresas selecionadas para maior proteção contra quedas, verificando 72 ações resilientes com pontuações de risco baixas

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Gerencie todos os seus portfólios de ações em um só lugar

Nós criamos o companheiro de portfólio definitivo para investidores em ações, e é grátis.

• Conecte um número ilimitado de portfólios e veja seu total em uma moeda

• Seja alertado sobre novos sinais de alerta ou riscos por e-mail ou celular

• Acompanhe o valor justo de suas ações

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}