Resumo dos ganhos do terceiro trimestre de 2026

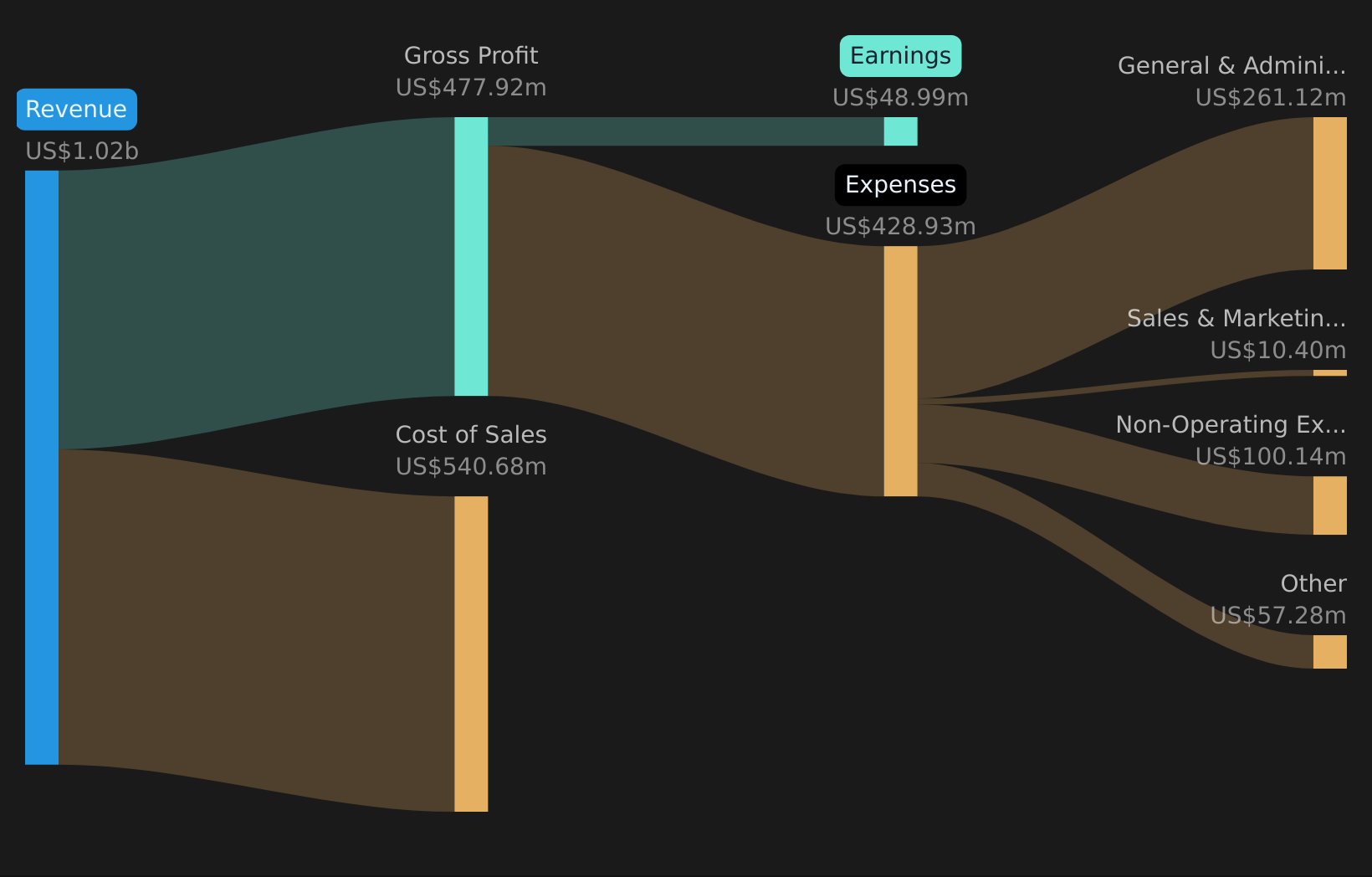

A Madison Square Garden Entertainment (MSGE) divulgou resultados do terceiro trimestre de 2026 com receita de US$ 246,3 milhões e EPS básico de US$ 0,11, enquanto os números dos últimos 12 meses mostram receita de US$ 1,0 bilhão e EPS básico de US$ 1,03. A empresa viu a receita trimestral oscilar entre US$ 242,5 milhões e US$ 459,9 milhões nos últimos seis trimestres, com lucro por ação básico variando de uma perda de US$ 0,57 a um máximo de US$ 2,75. Isto dá aos investidores uma visão mais clara de como os lucros mudaram ao longo dos diferentes períodos de negociação. Com uma margem de lucro líquido de 4,8% versus 13,5% um ano antes e uma perda significativa e pontual no mix, o último lançamento concentra a atenção na durabilidade dessas margens.

Veja nossa análise completa do Madison Square Garden Entertainment.

Com os números na mesa, o próximo passo é ver como esse perfil de ganhos se compara às narrativas mais comuns em torno da Madison Square Garden Entertainment e quais dessas histórias são sustentadas pelos resultados mais recentes.

Veja o que a comunidade está dizendo sobre o Madison Square Garden Entertainment

Margens comprimidas por perdas pontuais

- Nos últimos 12 meses, a margem de lucro líquido foi de 4,8%, em comparação com 13,5% no ano anterior, e o período inclui uma perda única de US$ 33,3 milhões que pesou na lucratividade reportada.

- A narrativa consensual espera que as margens de lucro atinjam cerca de 12,6% em três anos, e a margem actual de 4,8% e as perdas recentes criam uma lacuna que os investidores podem pesar contra essa visão.

- Os analistas vinculam a expansão da margem ao aumento das vendas de ingressos, preços premium e receitas de patrocínio com margens mais altas, enquanto a margem final e a perda única mostram como os resultados são sensíveis aos itens de custo e ao mix de eventos.

- Para quem se apoia na visão consensual, a questão é se a margem actual de 4,8% e as perdas recentes em dois dos últimos quatro trimestres tornam o caminho para margens mais elevadas mais lento ou apenas mais acidentado.

Estojo de urso para entretenimento no Madison Square Garden

Estojo de urso para entretenimento no Madison Square Garden

Oscilações de lucros e previsão de crescimento de 37,6%

- O lucro por ação básico trimestral nos últimos seis períodos variou de uma perda de US$ 0,57 a um ganho de US$ 2,75, e os analistas preveem atualmente um crescimento dos lucros de cerca de 37,6% ao ano durante os próximos três anos, o que está acima da previsão do mercado dos EUA de 16,4%.

- Os touros argumentam que a crescente procura por entretenimento presencial e mais espectáculos em locais importantes pode apoiar esse crescimento mais rápido dos lucros, mas a ampla gama de lucros por ação mostra como esse resultado depende de manter os calendários cheios e os custos sob controlo.

- As opiniões otimistas destacam mais concertos agendados para o ano fiscal de 2026 e maiores números de espetáculos para o Espetáculo de Natal como apoio a lucros mais fortes, enquanto a recente volatilidade trimestral do lucro por ação mostra que a concentração de receitas e o calendário dos eventos ainda podem influenciar os resultados.

- O cenário otimista também se apoia em gastos mais elevados por hóspede em alimentos, bebidas e mercadorias, mas os lucros dos últimos 12 meses, incluindo a perda única de 33,3 milhões de dólares, lembram aos investidores que melhorias nas margens não são garantidas todos os anos.

Caso Bull de entretenimento no Madison Square Garden

Caso Bull de entretenimento no Madison Square Garden

Alto P/E e pequena diferença em relação ao valor DCF

- Com o preço das ações a US$ 66,74, as ações são negociadas a um P/L de 64,4x em comparação com as médias dos pares e da indústria de 31x e 27,8x, enquanto ficam modestamente abaixo de um valor justo DCF de cerca de US$ 72,42.

- A narrativa de consenso aponta para um preço-alvo do analista de 71,50 dólares e espera lucros de 148,2 milhões de dólares até 2029, e o P/E do prémio actual e apenas uma pequena diferença entre o preço e o justo valor e o alvo do DCF mantêm a atenção sobre se a margem prevista e os ganhos de lucros realmente se concretizam.

- Os apoiantes podem ver o crescimento previsto de 37,6% dos lucros e a expectativa de lucros de 148,2 milhões de dólares como razões pelas quais as ações são negociadas acima dos níveis P/E do setor, enquanto a margem final de 4,8% e a perda pontual sublinham que a atual base de lucros ainda é relativamente fraca.

- Os críticos destacam que um P/E de 64,4x deixa espaço limitado para decepções se a receita, que deverá crescer cerca de 5,2% ao ano, não subir rápido o suficiente para apoiar os pressupostos de lucro e avaliação mais elevados incorporados na meta de US$ 71,50 e no valor justo do DCF de US$ 72,42.

Próximas etapas

Para ver como esses resultados se relacionam com o crescimento, os riscos e a avaliação de longo prazo, verifique a gama completa de narrativas comunitárias para Madison Square Garden Entertainment em Simply Wall St. Adicione a empresa ao seu lista de observação ou portfólio então você será alertado quando a história evoluir.

Sinais confusos sobre margens, crescimento e valorização podem ser difíceis de avaliar, por isso aja rapidamente, analise o quadro completo e avalie o equilíbrio de 2 recompensas principais e 4 sinais de alerta importantes.

Veja o que mais existe por aí

A Madison Square Garden Entertainment combina um P/L elevado de 64,4x com uma margem líquida de 4,8%, perdas recentes e volatilidade dos lucros, o que deixa espaço limitado para contratempos.

Se essa combinação de margens estreitas e uma avaliação rica parecer desconfortável, use o 72 ações resilientes com pontuações de risco baixas concentrar-se rapidamente em empresas onde a qualidade dos lucros e o risco negativo parecem mais contidos.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Gerencie todos os seus portfólios de ações em um só lugar

Nós criamos o companheiro de portfólio definitivo para investidores em ações, e é grátis.

• Conecte um número ilimitado de portfólios e veja seu total em uma moeda

• Seja alertado sobre novos sinais de alerta ou riscos por e-mail ou celular

• Acompanhe o valor justo de suas ações

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}