A Flutter Entertainment teve uma situação difícil no ano passado, com as ações caindo 61,9%, mas as verificações de avaliação atuais ainda sinalizam que elas parecem baratas em relação aos seus fundamentos. O interesse de alto perfil de investidores como Michael Burry intensificou o foco sobre se o mercado empurrou o Flutter muito para o lado negativo ou se está precificando corretamente os riscos regulatórios e competitivos.

- Nos últimos 12 meses, o preço das ações da Flutter Entertainment caiu 61,9%, o que coloca o interesse recente de investidores de alto nível num cenário de pesadas perdas para os acionistas existentes.

- Do lado positivo, a atenção renovada aos operadores de apostas desportivas regulamentados, incluindo a posição longa de Burry, pode apoiar o sentimento, enquanto o potencial reforço das verificações de acessibilidade do jogo e um escrutínio regulamentar mais amplo podem pesar sobre o valor que o mercado está disposto a atribuir aos ganhos futuros.

- Na estrutura de avaliação da Simply Wall St, a Flutter Entertainment é exibida como subvalorizada em 5 de 6 verificações, sugerindo que o conjunto mais amplo de métricas é mais barato do que caro para o preço atual 5/6.

A questão agora é se o preço actual das acções da Flutter Entertainment já reflecte estes riscos regulamentares e competitivos, ou se a avaliação ainda proporciona uma margem de segurança para os investidores dispostos a aceitá-los.

A Flutter Entertainment ainda tem vendas baratas?

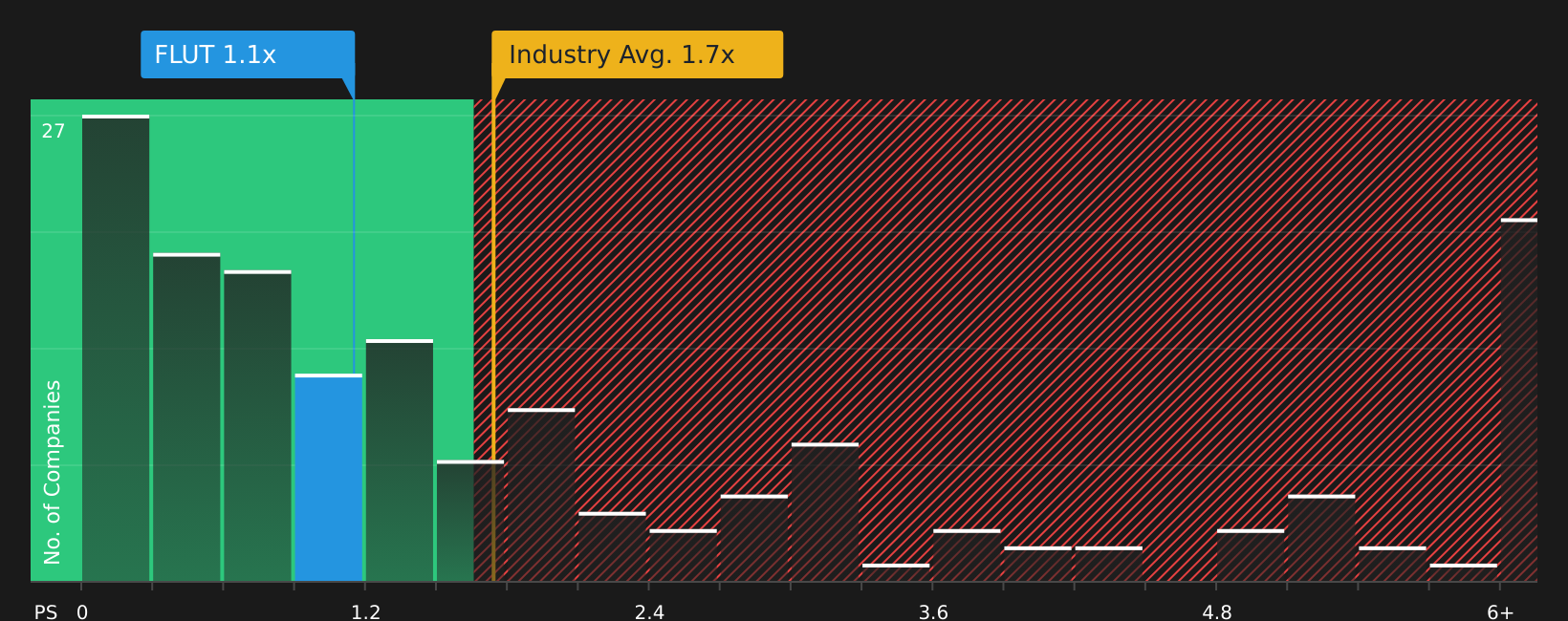

O P/S é um parâmetro útil para a Flutter Entertainment porque a receita é o foco principal dos investidores em apostas esportivas e é menos afetada pelas oscilações de lucros de curto prazo provenientes de marketing ou investimento em produtos.

Com base nisso, a Flutter Entertainment negocia com um P/S de cerca de 1,1x, em comparação com uma média da indústria de aproximadamente 1,7x e uma média do grupo de pares em torno de 1,6x. Por outras palavras, as ações estão a mudar de mãos com um múltiplo de receitas inferior ao de muitos pares de hotelaria e apostas, apesar de operarem no mesmo setor amplo. O Fair Ratio, que se ajusta ao perfil de crescimento, margens, escala e risco da empresa, é superior, em cerca de 2,6x.

Como essa lacuna é grande, a Flutter Entertainment é exibida como subvalorizada nas vendas, mesmo após o grande interesse e as manchetes recentes sobre a pressão regulatória nas verificações de acessibilidade do jogo.

No geral, a Flutter Entertainment parece subvalorizada em seu múltiplo P/S em relação a ambos os pares e ao benchmark personalizado de Fair Ratio.

Veja o que os números dizem sobre esse preço — descubra em nosso detalhamento de avaliação.

A narrativa da Flutter Entertainment: o que justificaria o preço de hoje?

Simplesmente Wall St Narratives for Flutter Entertainment começa onde o trabalho de avaliação termina, explicando quais caminhos para o crescimento da receita, margens e ganhos da Flutter Entertainment precisariam ser seguidos para que o preço atual das ações parecesse alto, baixo ou amplamente justo. Em vez de depender de um único resultado múltiplo ou modelo, cada narrativa apresenta as premissas por trás de sua visão de valor justo, para que você possa comparar essas informações com os resultados relatados pela Flutter Entertainment ao longo do tempo na página da Comunidade.

As opiniões da comunidade sobre a Flutter Entertainment estão divididas, com um campo vendo uma oportunidade de reinicialização, enquanto outro se concentra na execução e na previsão dos riscos do mercado.

Caso Bull: 31% subvalorizado

“A inovação de produtos, especialmente em apostas ao vivo e recursos de apostas personalizados (por exemplo, “Your Way Parlay”, Same Game Parlay Live e migrações de plataforma entre Snai e FanDuel) posiciona o Flutter para capturar maior envolvimento do usuário e participação na carteira, apoiando o crescimento da receita e a expansão da margem de longo prazo…”

Leia o Bull Case completo para ver por que a Flutter Entertainment pode estar subvalorizada

Caso de urso: 41% sobrevalorizado

“Apesar da liderança em escala da FanDuel nas apostas esportivas dos EUA e de uma melhoria no mix de produtos na NBA e nas apostas acumuladas, a intensidade promocional persistentemente elevada e a disposição dos concorrentes em gastar de forma antieconômica podem comprimir estruturalmente a economia da unidade, limitando a margem de contribuição e desacelerando o ritmo de crescimento dos lucros…”

Leia o Caso do Urso completo para ver por que a Flutter Entertainment pode estar supervalorizada

Você acha que há mais nessa história da Flutter Entertainment? Acesse nossa comunidade para ver o que os outros estão dizendo!

O resultado final

A Flutter Entertainment é exibida como subvalorizada nos múltiplos de mercado, com o trabalho P/S e Fair Ratio apontando para um desconto em relação aos pares do setor. A elevada pontuação global do valor sugere que, com base nos dados disponíveis, a ação ainda parece barata, em vez de totalmente precificada. A questão principal é se esse desconto reflecte uma margem de segurança genuína ou uma penalização duradoura pela pressão regulamentar e pela concorrência intensa. Por enquanto, o cerne do debate da Flutter Entertainment é se o negócio pode sustentar uma economia atraente face a regras de jogo mais rígidas e rivais agressivos, o que acabará por decidir se a avaliação atual se revela atraente ou uma armadilha de valor.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Analisador e alertas de ações de IA

Nosso novo AI Stock Screener examina o mercado todos os dias para descobrir oportunidades.

• Potências de dividendos (3% + rendimento)

• Small Caps subvalorizadas com compras internas

• Empresas de tecnologia e IA de alto crescimento

Ou crie o seu próprio a partir de mais de 50 métricas.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}