Rendimiento reciente de las acciones y contexto empresarial

Warner Music Group (WMG) ha obtenido rendimientos mixtos a corto plazo, con el precio de las acciones cayendo alrededor de un 1% durante el último día y un 3% durante la semana pasada, aunque mostró un movimiento positivo durante el último mes.

En ese contexto, el grupo sigue siendo una gran empresa mundial de derechos musicales. Reportó unos ingresos anuales de 6.880 millones de dólares y unos ingresos netos de 302,0 millones de dólares, divididos principalmente entre las operaciones de música grabada y edición de música.

Vea nuestro último análisis de Warner Music Group.

Al precio actual de las acciones de 27,98 dólares estadounidenses, la rentabilidad a corto plazo del precio de las acciones de Warner Music Group se ha suavizado después de una ganancia del 8,62% en un mes. El retorno total para los accionistas a 1 año de una disminución del 5,14% y el retorno total para los accionistas a 3 años del 8,81% resaltan un panorama mixto a largo plazo, a medida que el mercado continúa reevaluando las perspectivas de crecimiento y el riesgo en torno a su cartera de derechos musicales.

Si este tipo de restablecimiento de precios lo hace pensar en dónde más buscar en los medios y el entretenimiento, puede ser útil comparar Warner Music Group con otras empresas impulsadas por sus fundadores escaneando el 18 principales empresas dirigidas por sus fundadores

Con Warner Music Group cotizando a 27,98 dólares frente a un precio objetivo citado de 36,18 dólares y un descuento intrínseco indicado de alrededor del 31%, la pregunta clave es si esta brecha indica una oportunidad potencial o si el mercado ya está teniendo en cuenta el crecimiento futuro.

Narrativa más popular: 23% infravalorada

Frente al último cierre de 27,98 dólares, la narrativa más seguida fija el valor razonable de Warner Music Group en 36,18 dólares, enmarcando el precio de hoy como un descuento basado en supuestos específicos de crecimiento y margen.

El panorama de la monetización digital se está ampliando, con avances en micropagos de baja fricción y esfuerzos continuos para introducir ofertas superfan y de nivel premium junto con la renovación de contratos de transmisión a tarifas más altas. Esto está posicionando a Warner para capturar nuevas fuentes de ingresos y mejorar los ingresos netos por usuario.

Es curioso qué tipo de pista de ingresos, reconstrucción de márgenes y múltiplos de ganancias futuras se incluyen en ese valor razonable, y cómo encajan todos con el tiempo.

Resultado: Valor razonable de $36,18 (SUBAVALUADO)

Lea la narrativa en su totalidad y comprenda qué hay detrás de los pronósticos.

Sin embargo, todavía existe el riesgo de que una generación de efectivo más débil o acuerdos de catálogo mal evaluados, incluida la empresa Bain Capital, puedan socavar los supuestos detrás de ese valor razonable.

Descubra los riesgos clave de esta narrativa de Warner Music Group.

Otra forma de ver el valor

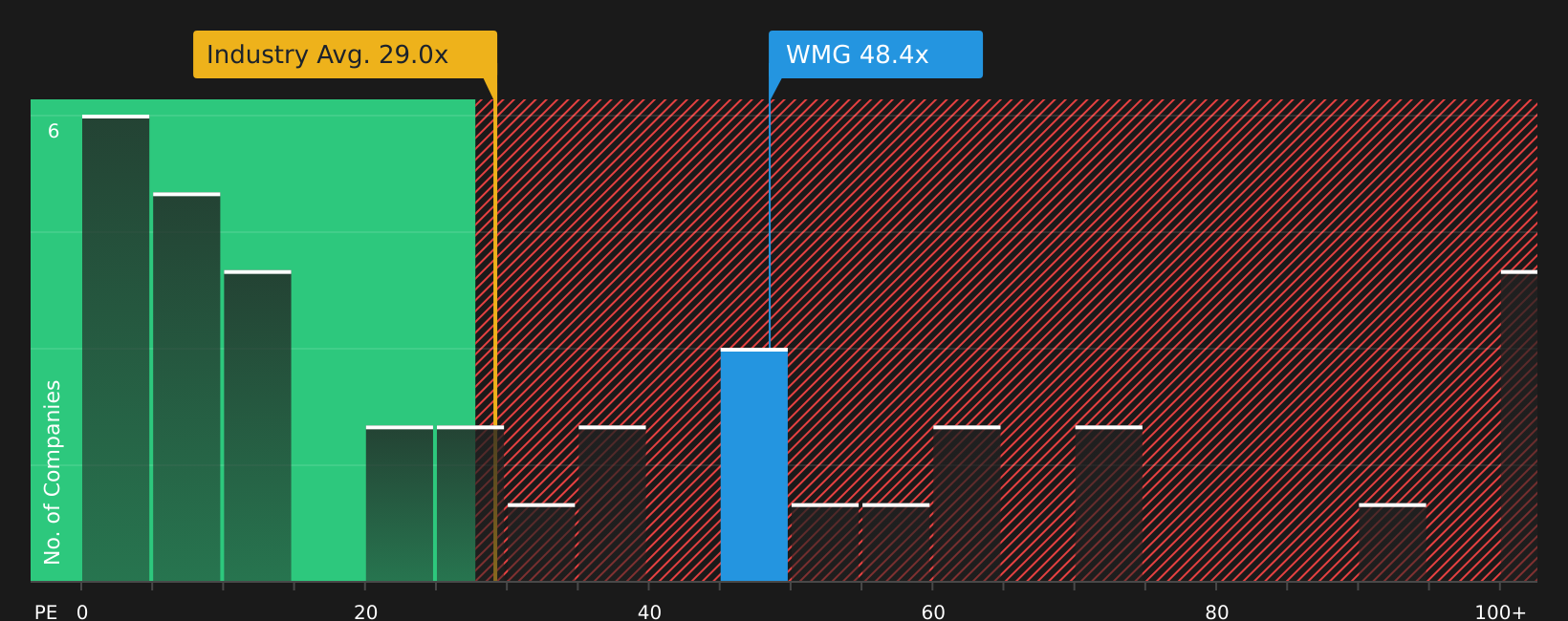

El trabajo de proporción justa de Simply Wall St cuenta una historia diferente a la narrativa del estilo DCF. Warner Music Group cotiza con un P/E de 48,4x, mientras que el ratio justo apunta a 31,9x, la industria del entretenimiento de EE. UU. se sitúa en torno a 29,5x y sus pares promedian 68,9x. Ese diferencial sugiere un riesgo potencial de valoración si se restablecen el sentimiento o las expectativas de crecimiento.

Para ver más de cerca cómo encajan estos números en la práctica, incluida la brecha entre el múltiplo actual y el ratio justo, eche un vistazo a Vea lo que dicen los números sobre este precio; descúbralo en nuestro desglose de valoración.

Próximos pasos

Equilibrar esas señales contradictorias puede ser más fácil si revisas el panorama completo por ti mismo y te mueves rápidamente mientras el sentimiento aún está dividido. Un buen lugar para empezar es el 3 recompensas clave y 4 señales de advertencia importantes.

¿Busca más ideas de inversión?

Si Warner Music Group te hace pensar más ampliamente en tu portafolio, ahora es el momento de actuar y buscar otras oportunidades antes de que la multitud se dé cuenta.

Este artículo de Simply Wall St es de naturaleza general. Proporcionamos comentarios basados en datos históricos y pronósticos de analistas utilizando únicamente una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituye una recomendación para comprar o vender acciones y no tiene en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle análisis enfocados a largo plazo impulsados por datos fundamentales. Tenga en cuenta que es posible que nuestro análisis no tenga en cuenta los últimos anuncios de empresas sensibles a los precios ni el material cualitativo. Simply Wall St no tiene ninguna posición en ninguna de las acciones mencionadas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Warner Music Group podría estar infravalorado o sobrevalorado con nuestro análisis detallado, que incluye estimaciones de valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

¿Tiene algún comentario sobre este artículo? ¿Preocupado por el contenido? Ponte en contacto con nosotros directamente. Alternativamente, envíe un correo electrónico [email protected]

‘ Este Articulo puede contener información publicada por terceros, algunos detalles de este articulo fueron extraídos de la siguiente fuente: simplywall.st ’

{kind=link}