Na semana passada viu o mais novo lançamento trimestral de lucros de Remiar entretenimento Oyj (HEL: Remédio), um marco importante na jornada da empresa para construir um negócio mais forte. As coisas não foram ótimas no geral, com uma perda surpresa (estatutária) de € 0,04 por ação em receitas de € 17 milhões, embora os analistas estivessem esperando um lucro. Os ganhos são um momento importante para os investidores, pois eles podem rastrear o desempenho de uma empresa, veja o que os analistas estão prevendo para o próximo ano e veja se houve uma mudança de sentimento em relação à empresa. Com isso em mente, reunimos as últimas previsões estatutárias para ver o que os analistas esperam para o próximo ano.

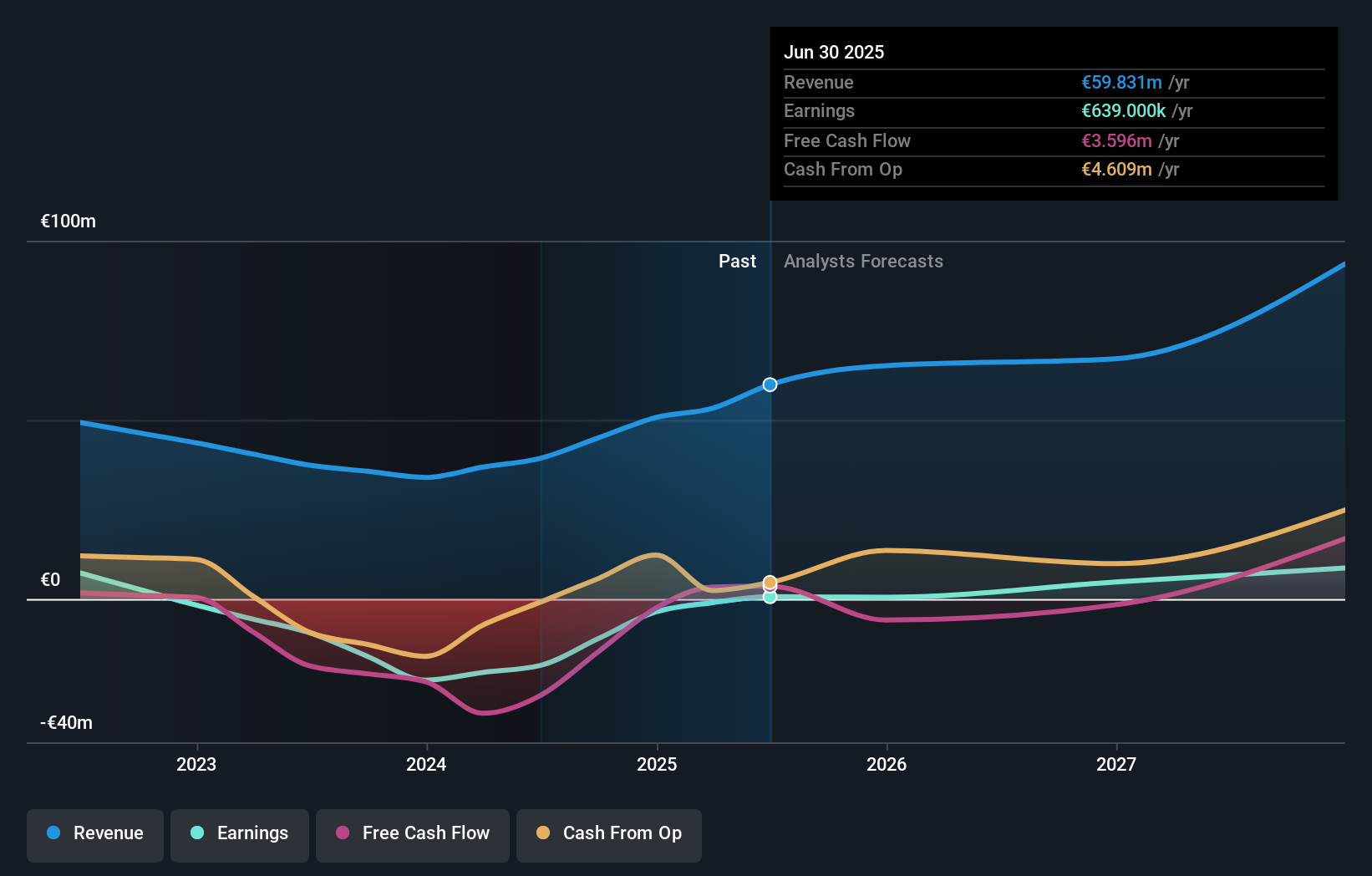

Levando em consideração os resultados mais recentes, o consenso mais recente para remediar entretenimento OYJ de três analistas é a receita de € 65,1 milhões em 2025. Se atendido, isso implicaria um sólido aumento de 8,8% em sua receita nos últimos 12 meses. Espera -se que o lucro por ação seja caído de 15%, para 0,04 € no mesmo período. No entanto, antes dos ganhos mais recentes, os analistas haviam sido previstos receitas de € 66,7 milhões e ganhos por ação (EPS) de 0,37 € em 2025. Os analistas parecem menos otimistas após os resultados recentes, reduzindo suas previsões de receita e fazendo um grande corte no número de ganhos por ação.

Confira nossa análise mais recente para remediar entretenimento oyj

Não será surpresa, então, para saber que os analistas reduziram sua meta de preço de 13% para € 17,00. Porém, há outra maneira de pensar nas metas de preços, e isso é analisar a gama de metas de preço apresentadas pelos analistas, porque uma ampla gama de estimativas pode sugerir uma visão diversificada sobre possíveis resultados para os negócios. Existem algumas percepções de variantes sobre o entretenimento do entretenimento OYJ, com o analista mais otimista avaliando -o em € 19,00 e o mais baixa em € 14,00 por ação. Mesmo assim, com um agrupamento relativamente próximo de estimativas, parece que os analistas estão bastante confiantes em suas avaliações, sugerindo que o entretenimento de remédio OYJ é um negócio fácil de prever ou os analistas estão todos usando suposições semelhantes.

Obviamente, outra maneira de olhar para essas previsões é colocá -las em contexto contra o indústria em si. Fica claro nas últimas estimativas que a taxa de crescimento do entretenimento de entretenimento OYJ deverá acelerar de maneira significativa, com a previsão de 18% de crescimento anualizado da receita até o final de 2025 visivelmente mais rápido que seu crescimento histórico de 2,0% de AF nos últimos cinco anos. Compare isso com outras empresas do mesmo setor, que prevê que aumente sua receita 7,3% ao ano. Considerando a aceleração prevista em receita, é bastante claro que o entretenimento de remédio OYJ deve crescer muito mais rápido que sua indústria.

A linha inferior

A maior preocupação é que os analistas reduzissem suas estimativas de ganhos por ação, sugerindo que os ventos comerciais possam estar à frente para remediar entretenimento OYJ. Eles também rebaixaram o Remedy Entertainment Oyj, as estimativas de receita do OYJ, mas os dados do setor sugerem que se espera que cresça mais rápido que a indústria em geral. Além disso, os analistas também cortaram suas metas de preço, sugerindo que as últimas notícias levaram a um maior pessimismo sobre o valor intrínseco dos negócios.

Com isso em mente, não seríamos muito rápidos para chegar a uma conclusão sobre o entretenimento de entretenimento Oyj. O poder dos ganhos de longo prazo é muito mais importante do que os lucros do próximo ano. Temos estimativas – a partir de vários analistas de entretenimento OYJ – saindo para 2027, e você pode Veja -os gratuitamente em nossa plataforma aqui.

Antes de dar o próximo passo, você deve saber sobre o 1 sinal de aviso para remédio entretenimento oyj que descobrimos.

Novo: AI Screener & Alerts

Nosso novo examinador de ações da IA digitaliza o mercado todos os dias para descobrir oportunidades.

• Powerhouses de dividendos (3%+ rendimento)

• Caps pequenos subvalorizados com compra privilegiada

• Empresas de tecnologia de alto crescimento e IA

Ou construa o seu próprio a partir de mais de 50 métricas.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Como alternativa, o e-mail editorial-equipe (at) simplesmentewallst.com.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas usando uma metodologia imparcial e nossos artigos não pretendem ser conselhos financeiros. Não constitui uma recomendação para comprar ou vender qualquer ação e não leva em consideração seus objetivos ou sua situação financeira. Nosso objetivo é trazer a você uma análise focada a longo prazo, impulsionada por dados fundamentais. Observe que nossa análise pode não levar em consideração os mais recentes anúncios da empresa sensível aos preços ou material qualitativo. Simplesmente Wall St não tem posição em nenhum estoque mencionado.

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’ ‘

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}