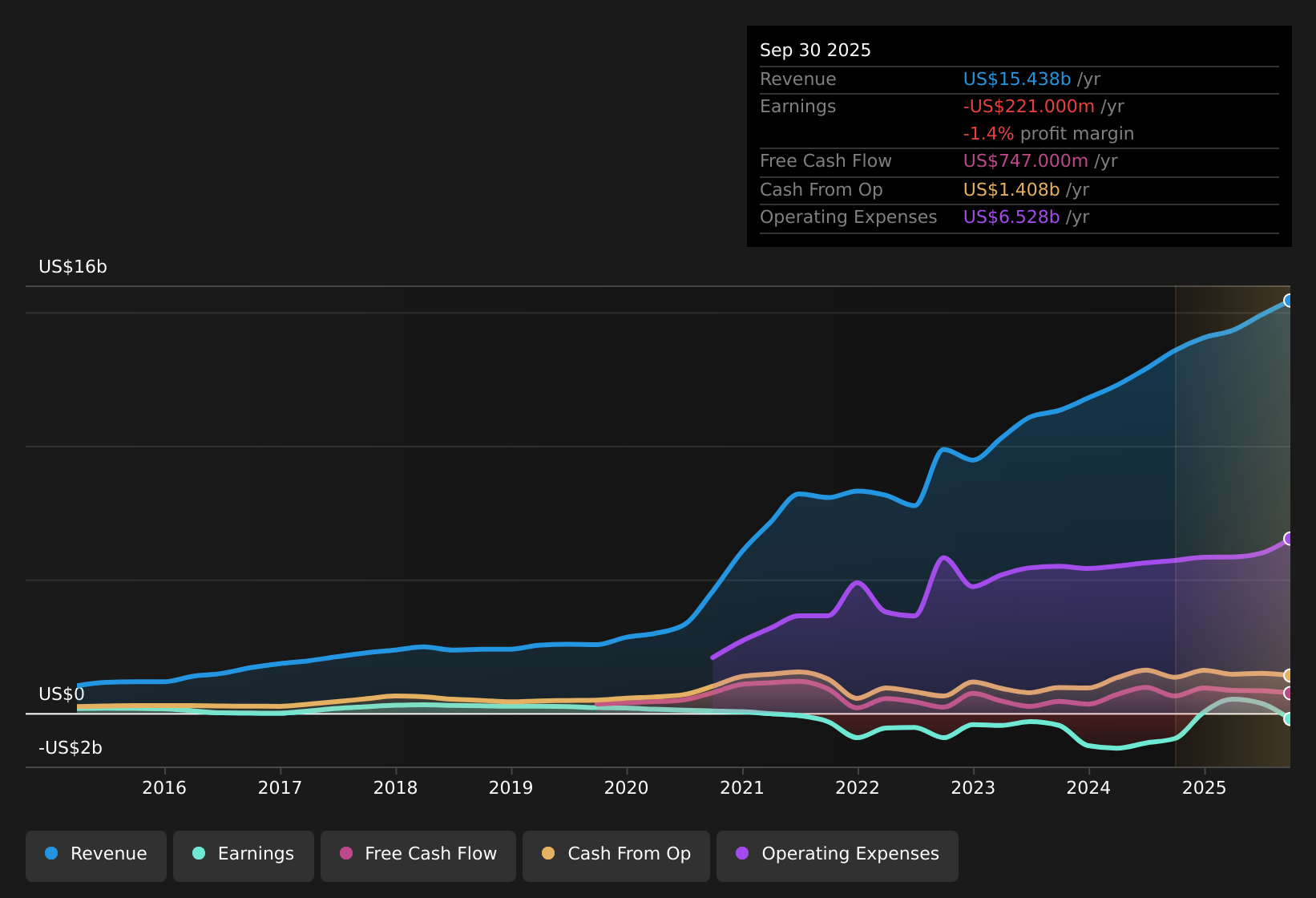

A Flutter Entertainment (NYSE:FLUT) encerrou o ano fiscal de 2025 com receita do quarto trimestre de US$ 4,7 bilhões e uma perda de EPS básico de US$ 0,05, juntamente com uma receita de doze meses de US$ 16,4 bilhões e uma perda de EPS básico TTM de US$ 1,75. Nos últimos quatro trimestres relatados, a receita variou de US$ 3,7 bilhões a US$ 4,7 bilhões, enquanto o lucro por ação básico trimestral oscilou entre um lucro de US$ 1,59 e uma perda de US$ 3,92. Isto cria um cenário misto para um negócio que ainda regista perdas numa base TTM, mas que está a ser avaliado com base em fortes previsões de crescimento dos lucros. No geral, os números mais recentes destacam a rapidez com que a Flutter pode reduzir as margens e aproximar seu lucro por ação TTM do ponto de equilíbrio.

Veja nossa análise completa para Flutter Entertainment.

Com os números principais na mesa, o próximo passo é comparar esses resultados com as narrativas amplamente seguidas em torno do crescimento, da trajetória de lucratividade e do perfil de risco da Flutter para ver quais opiniões são apoiadas pelos números e quais são rejeitadas.

Veja o que a comunidade está dizendo sobre a Flutter Entertainment

Receita sobe para US$ 4,7 bilhões, mas lucros ainda oscilam

- Ao longo do ano fiscal de 2025, a receita trimestral oscilou entre 3,7 mil milhões de dólares e 4,7 mil milhões de dólares, mas o lucro líquido variou entre um lucro de 283 milhões de dólares no primeiro trimestre e uma perda de 690 milhões de dólares no terceiro trimestre, mostrando que os lucros ainda são bastante sensíveis, mesmo em níveis de vendas mais elevados.

- Os touros apontam para um crescimento previsto das receitas de cerca de 10,9% ao ano e um crescimento esperado dos lucros de 42,6% ao ano como sinais de que esta volatilidade poderá estabelecer-se num caminho mais claro para o lucro, mas a última perda de 310 milhões de dólares nos últimos 12 meses mantém o cenário otimista ligado à execução futura e não à rentabilidade atual.

- Os defensores destacam que as perdas foram reduzidas nos últimos cinco anos em cerca de 2,9% ao ano, enquanto as receitas atingiram 16,4 mil milhões de dólares nos últimos 12 meses.

- Ao mesmo tempo, uma perda de lucro por ação básico (TTM) de US$ 1,75 mostra que, por enquanto, a visão otimista se apoia fortemente nessas premissas de crescimento futuro, e não na linha de lucros mais recente.

Os touros argumentam que estas oscilações são os problemas crescentes de uma escala de construção de negócios e concentram-se nas previsões de crescimento dos lucros e não nas perdas mais recentes. Portanto, pode ser útil ver como essa história é apresentada na íntegra.  Caso Bull da Flutter Entertainment

Caso Bull da Flutter Entertainment

Hoje não é lucrativo, mas as previsões apontam para uma reviravolta

- Nos últimos 12 meses até o quarto trimestre de 2025, a Flutter relatou receita de US$ 16,4 bilhões com lucro líquido de US$ 310 milhões em perdas, e as previsões de consenso nos dados esperam que a empresa se torne lucrativa dentro de aproximadamente três anos se o crescimento anual projetado de lucros de 42,6% se concretizar.

- Os Bears concentram-se no facto de o negócio ainda ser deficitário, argumentando que gastos contínuos, como os 200 milhões a 300 milhões de dólares planeados para o FanDuel Predict em 2026, podem atrasar o progresso da margem, mesmo que a receita continue a crescer perto da taxa prevista de 10,9%.

- Os críticos também apontam para imparidades recentes, como os encargos não monetários de 556 milhões de dólares na Índia, referenciados na narrativa cautelosa, como um exemplo de como as decisões regulamentares podem afectar rapidamente os lucros e a alocação de capital.

- Contrariamente a isto, a perda TTM de 310 milhões de dólares é menor do que a perda de 950 milhões de dólares apresentada para o período TTM que terminou no terceiro trimestre de 2024, o que sugere algum progresso, mas não elimina a preocupação pessimista de que a rentabilidade ainda é um trabalho em progresso.

Os céticos alertam que, enquanto a Flutter tiver prejuízos de forma progressiva, cada novo investimento e mudança regulatória será importante para o ritmo de qualquer recuperação futura. Portanto, vale a pena ler a narrativa cautelosa juntamente com a narrativa otimista.  Estojo de urso Flutter Entertainment

Estojo de urso Flutter Entertainment

Gap de avaliação: P/S baixo versus valor justo do DCF

- Com as ações a US$ 106,14, os dados mostram que a Flutter está sendo negociada com um P/S de cerca de 1,1x, em comparação com cerca de 1,7x para seus pares de hospitalidade nos EUA, enquanto um valor justo DCF de US$ 383,49 e um preço-alvo de analista de US$ 253,30 indicam que os modelos e metas estão bem acima do preço de mercado atual.

- Os defensores da visão otimista veem esta combinação de um múltiplo P/S mais baixo e um valor justo do DCF que está muito acima do preço das ações como um sinal de potencial valorização. Em contraste, a narrativa pessimista sublinha que a falta de rentabilidade e as preocupações com a qualidade dos lucros significam que essas lacunas de avaliação só são significativas se o crescimento previsto dos lucros e o caminho para o lucro aparecerem realmente nos números reportados futuros.

- Do lado da recompensa, o resumo de riscos e recompensas destaca o crescimento previsto das receitas ligeiramente à frente do mercado mais amplo dos EUA, de 10,9%, e uma possível mudança para o lucro dentro de três anos, que é o que sustenta tanto o modelo DCF como a meta do analista de US$ 253,30.

- Do lado do risco, o mesmo resumo sinaliza que as margens e a qualidade histórica dos lucros ainda são limitadas pela atual situação de perda, pelo que os investidores que avaliam o desconto em relação ao justo valor e aos objetivos do DCF são efetivamente solicitados a avaliar o quão confortáveis estão com essa compensação.

Próximas etapas

Para ver como esses resultados se relacionam com o crescimento, os riscos e a avaliação de longo prazo, verifique a gama completa de narrativas comunitárias para Flutter Entertainment em Simply Wall St. Adicione a empresa ao seu lista de observação ou portfólio então você será alertado quando a história evoluir.

Se a mistura de opiniões otimistas e cautelosas ainda parece não resolvida, agora é um bom momento para verificar você mesmo os dados e decidir qual é a sua posição. Isto é especialmente relevante dado que o nosso trabalho destaca pelo menos uma área onde os investidores vêem motivos para otimismo, e você pode rapidamente analisá-los em nosso 3 recompensas principais.

Veja o que mais existe por aí

A Flutter ainda regista perdas numa base móvel, com lucros trimestrais voláteis e riscos de impacto regulamentar, pelo que o caminho para uma rentabilidade consistente permanece incerto.

Se essa combinação de perdas, oscilações de lucros e surpresas regulatórias parecer desconfortável, mude seu foco para empresas avaliadas quanto à resiliência usando nosso 77 ações resilientes com pontuações de risco baixas.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Analisador e alertas de ações de IA

Nosso novo AI Stock Screener examina o mercado todos os dias para descobrir oportunidades.

• Potências de dividendos (3% + rendimento)

• Small Caps subvalorizadas com compras internas

• Empresas de tecnologia e IA de alto crescimento

Ou crie o seu próprio a partir de mais de 50 métricas.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}