Acompanhe seus investimentos GRATUITAMENTE com o Simply Wall St, o centro de comando de portfólio em que mais de 7 milhões de investidores individuais em todo o mundo confiam.

Se você está se perguntando se o Caesars Entertainment por US$ 26,88 é uma pechincha ou uma armadilha de valor, a chave é entender o que você realmente está pagando hoje.

As ações subiram 1,3% na última semana e 14,1% no acumulado do ano, mas isso acompanha um declínio de 4,2% no último mês e retornos de longo prazo de 6,1% em 1 ano, 38,2% em 3 anos e 71,3% em 5 anos.

Esses retornos mistos têm como pano de fundo a atenção contínua dada à Caesars Entertainment como um importante grupo de jogo e hotelaria dos EUA, com os investidores a avaliar regularmente a intensidade de capital da empresa e a exposição aos gastos dos consumidores. A cobertura recente centrou-se na forma como as empresas neste espaço equilibram os investimentos em crescimento com os níveis de endividamento. Isto ajuda a enquadrar a forma como o mercado pensa atualmente sobre risco e recompensa.

Nas verificações de avaliação da Simply Wall St, a Caesars Entertainment pontua 5 de 6. As próximas seções examinarão o que isso significa nos diferentes métodos de avaliação, antes de terminar com uma forma de avaliar o valor que vai além de qualquer modelo único.

Um modelo de fluxo de caixa descontado estima quanto uma empresa poderia valer hoje, projetando o caixa que ela poderá gerar no futuro e, em seguida, descontando esses fluxos de caixa para os dólares de hoje.

Para a Caesars Entertainment, o modelo de fluxo de caixa livre para patrimônio de 2 estágios começa com um fluxo de caixa livre dos últimos doze meses de cerca de US$ 157,4 milhões. As estimativas dos analistas e as subsequentes extrapolações da Simply Wall St projetam um fluxo de caixa livre que atingirá cerca de 1,64 mil milhões de dólares em 2035, com os anos intermédios a movimentarem-se na casa das centenas de milhões de dólares. Essas projeções são expressas em dólares, que também é a moeda do preço das ações.

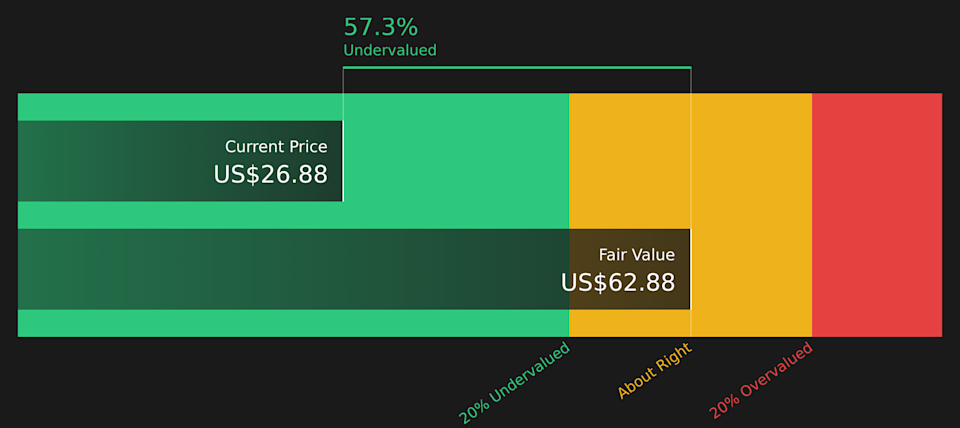

Quando todos esses fluxos de caixa projetados são descontados, o modelo chega a um valor intrínseco estimado de cerca de US$ 62,88 por ação. Em comparação com o preço atual das ações de cerca de 26,88 dólares, isto aponta para um desconto implícito de cerca de 57,3%, indicando que a estimativa baseada no fluxo de caixa do modelo é superior ao preço de mercado atual.

Resultado: SUBVALORIZADO

Nossa análise de fluxo de caixa descontado (DCF) sugere que a Caesars Entertainment está subvalorizada em 57,3%. Acompanhe isso em seu lista de observação ou portfólioou descubra Mais 58 ações subvalorizadas de alta qualidade.

Para empresas onde os lucros podem ser desiguais, o rácio P/S é muitas vezes uma forma prática de comparar o valor que o mercado atribui a cada dólar de receita, especialmente em sectores como o da hotelaria, onde as margens podem variar consoante as condições operacionais.

O que conta como um múltiplo “normal” ou “justo” é influenciado pela rapidez com que se espera que uma empresa aumente as suas receitas e pelo quão arriscado esse crescimento parece. Um crescimento mais elevado e um risco percebido mais baixo podem apoiar um P/S mais elevado, enquanto um crescimento mais lento ou um risco mais elevado normalmente apontam para um múltiplo mais baixo.

A Caesars Entertainment atualmente negocia com um P/S de cerca de 0,48x. Isso fica abaixo da média da indústria de hospitalidade de cerca de 1,56x e da média dos pares de cerca de 1,88x. O Fair Ratio da Simply Wall St para Caesars é de 1,33x, que é sua estimativa de um P/S apropriado, dados fatores como crescimento dos lucros, indústria, margem de lucro, capitalização de mercado e perfil de risco. Dado que este Índice Justo é adaptado às características próprias da empresa, pode ser mais informativo do que uma simples comparação com as médias da indústria ou dos pares. Com o P/S atual de 0,48x bem abaixo do Fair Ratio de 1,33x, a visão de base múltipla aponta para as ações sendo negociadas com desconto.

Resultado: SUBVALORIZADO

Os índices P/S contam uma história, mas e se a oportunidade real estiver em outro lugar? Comece a investir em legados, não em executivos. Descubra nossas 18 principais empresas lideradas por fundadores.

Anteriormente foi mencionado que existe uma maneira ainda melhor de entender a avaliação. As narrativas pegam a história que você acredita sobre a Caesars Entertainment, vinculam-na a previsões concretas de receitas, lucros e margens e, em seguida, traduzem isso em um valor justo que você pode comparar com o preço de hoje, tudo na página da comunidade Simply Wall St, usada por milhões de investidores.

Pense em uma narrativa como seu próprio enredo claramente escrito por trás dos números. Uma visão mais otimista sobre os Césares, como um valor justo de cerca de US$ 41,00 com base em lucros esperados mais elevados e um P/E próximo de 21,8x em 2029, pode acompanhar uma visão mais cautelosa perto de US$ 22,00 que pressupõe um crescimento mais lento, menor rentabilidade e um P/E futuro muito elevado. Você pode ver instantaneamente como cada enredo se compara ao preço atual das ações e como ele é atualizado quando chegam novas notícias ou lucros.

Para a Caesars Entertainment, no entanto, tornaremos tudo muito mais fácil para você com prévias de duas narrativas importantes da Caesars Entertainment:

Pense nisso como duas histórias claras que você pode comparar com o preço atual das ações de cerca de US$ 26,88 e, em seguida, decida qual delas se aproxima mais de como você vê o negócio.

Caso Bull do Caesars Entertainment

Caso Bull do Caesars Entertainment

Valor justo nesta narrativa altista: US$ 41,00

Desconto implícito a este valor justo: cerca de 34,4% abaixo do valor justo narrativo hoje

Premissa de crescimento da receita: 4,0% ao ano

Os analistas deste campo veem o Caesars convertendo o recente investimento digital e omnicanal em maior EBITDA, fluxo de caixa livre mais forte e mais espaço para reduzir dívidas e recomprar ações.

O enredo pressupõe que as margens de lucro passem de uma perda hoje para um nível positivo de um dígito médio ao longo dos próximos anos, com lucros atingindo cerca de US$ 508,9 milhões em 2029 e um P/E de 21,8x sobre esses lucros.

Os principais riscos centram-se na elevada alavancagem, na forte exposição ao mercado dos EUA e nas contínuas pressões laborais e regulamentares, que poderão prejudicar o perfil do fluxo de caixa se as condições se voltarem contra a empresa.

Estojo de Urso Caesars Entertainment

Estojo de Urso Caesars Entertainment

Valor justo nesta narrativa de baixa: US$ 22,00

Prêmio implícito sobre esse valor justo: cerca de 22,2% acima do valor justo narrativo hoje

Premissa de crescimento da receita: 1,3% ao ano

Este enredo baseia-se na preocupação de que as tendências dos jogos digitais, as mudanças demográficas e o envelhecimento das propriedades possam limitar o potencial de lucro do grande portfólio de cassinos físicos do Caesars.

Os analistas aqui consideram o crescimento modesto das receitas, as estreitas margens de lucro positivas e um múltiplo P/E futuro muito elevado para atingir 87,2 milhões de dólares em lucros até 2028, o que deixa pouco espaço para desilusão com o preço de hoje.

Fatores de apoio, como o crescimento do EBITDA digital, os negócios do grupo em Las Vegas e o controlo de custos, são reconhecidos, mas a opinião é que a elevada alavancagem e a exposição concentrada nos EUA mantêm o equilíbrio entre risco e recompensa apertado nos níveis atuais.

Se você quiser ver como essas histórias de alta e baixa são construídas linha por linha, você pode revisar a narrativa completa do Caesars no Simply Wall St e compará-las lado a lado antes de decidir quais suposições se ajustam à sua própria visão da ação.

Você acha que há mais história na Caesars Entertainment? Acesse nossa comunidade para ver o que os outros estão dizendo!

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários baseados em dados históricos e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração os seus objetivos ou a sua situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais. Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos. Simply Wall St não tem posição em nenhuma das ações mencionadas.

As empresas discutidas neste artigo incluem CZR.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte finance.yahoo.com’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}