O gerente externo de fundos apoiado por Charlie Munger, da Berkshire Hathaway, Li Lu, não faz ossos quando ele diz ‘o maior risco de investimento não é a volatilidade dos preços, mas se você sofrerá uma perda permanente de capital’. Portanto, pode ser óbvio que você precisa considerar dívidas, quando pensa em quão arriscado é uma determinada ação, porque muita dívida pode afundar uma empresa. Como com muitas outras empresas Caesars Entertainment, Inc. (NASDAQ: CZR) utiliza dívida. Mas a questão mais importante é: quanto risco essa é a criação de dívidas?

Por que a dívida traz risco?

A dívida e outros passivos se tornam arriscados para um negócio quando não pode cumprir facilmente essas obrigações, seja com fluxo de caixa livre ou aumentando o capital a um preço atraente. Na pior das hipóteses, uma empresa pode falir se não puder pagar a seus credores. Embora isso não seja muito comum, geralmente vemos empresas endividadas diluindo permanentemente os acionistas porque os credores os forçam a aumentar o capital a um preço angustiado. Obviamente, a dívida pode ser uma ferramenta importante nas empresas, principalmente em empresas pesadas de capital. A primeira coisa a fazer ao considerar a quantidade de dívida que uma empresa usa é analisar seu dinheiro e dívidas juntos.

Confira nossa análise mais recente da Caesars Entertainment

Qual é a dívida líquida da Caesars Entertainment?

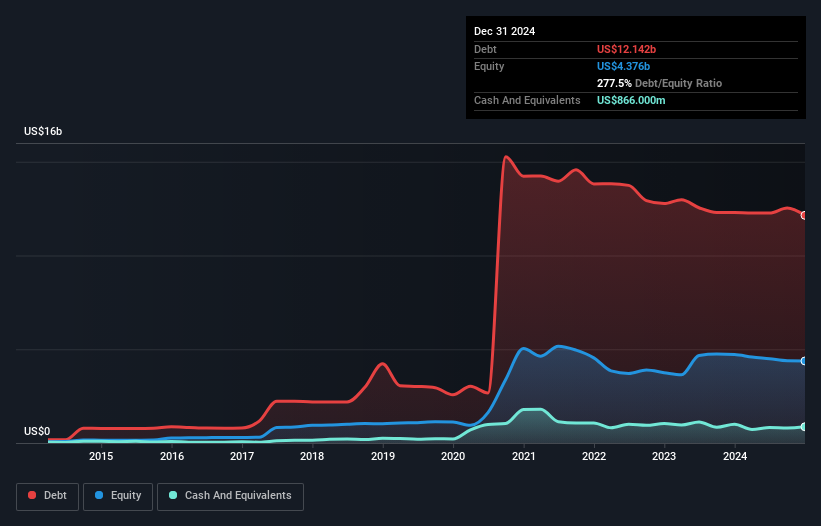

Como você pode ver abaixo, a Caesars Entertainment teve US $ 12,1 bilhões em dívidas, em dezembro de 2024, o que é o mesmo do ano anterior. Você pode clicar no gráfico para obter mais detalhes. Por outro lado, ele tem US $ 866,0 milhões em dinheiro, levando a uma dívida líquida de cerca de US $ 11,3 bilhões.

Uma olhada nos passivos da Caesars Entertainment

O zoom nos dados mais recentes do balanço, podemos ver que a Césars Entertainment tinha responsabilidades de US $ 2,27 bilhões com entrega em 12 meses e passivos de US $ 25,9 bilhões vencidos além disso. Compensando isso, ele tinha US $ 866,0 milhões em dinheiro e US $ 470,0 milhões em recebíveis que deveriam em 12 meses. Portanto, seus passivos totalizam US $ 26,9 bilhões mais do que a combinação de dinheiro e recebíveis de curto prazo.

Esse déficit lança uma sombra sobre a empresa de US $ 6,13 bilhões, como um Colossus que se eleva sobre meros mortais. Então, assistíamos de perto o balanço, sem dúvida. No final do dia, a Caesars Entertainment provavelmente precisaria de uma grande re-capitalização se seus credores exigissem o reembolso.

Usamos dois índices principais para nos informar sobre os níveis de dívida em relação aos ganhos. A primeira é a dívida líquida dividida pelos ganhos antes dos juros, impostos, depreciação e amortização (EBITDA), enquanto o segundo é quantas vezes seus ganhos antes dos juros e impostos (EBIT) cobrem sua despesa de juros (ou sua cobertura de juros, para abreviar). A vantagem dessa abordagem é que levamos em consideração o quantum absoluto de dívida (com dívida líquida para o EBITDA) e as despesas reais de juros associadas a essa dívida (com sua taxa de cobertura de juros).

Embora a relação dívida e EBITDA da Caesars Entertainment (3,1) sugira que ele usa alguma dívida, sua cobertura de juros é muito fraca, em 0,96, sugerindo alta alavancagem. Parece claro que o custo de emprestar dinheiro está afetando negativamente os retornos para os acionistas, ultimamente. Outra preocupação para os investidores pode ser que o EBIT da Caesars Entertainment caiu 11% no último ano. Se é assim que as coisas continuam lidando com a carga da dívida, será como entregar cafés quentes em um bastão de Pogo. O balanço patrimonial é claramente a área a se concentrar quando você está analisando dívidas. Mas são os ganhos futuros, mais do que tudo, que determinarão a capacidade da Caesars Entertainment de manter um balanço saudável daqui para frente. Então, se você quiser ver o que os profissionais pensam, você pode encontrar Este relatório gratuito sobre previsões de lucro dos analistas ser interessante.

Finalmente, uma empresa precisa de fluxo de caixa livre para pagar dívidas; Os lucros contábeis simplesmente não o correm. Portanto, a etapa lógica é observar a proporção desse EBIT correspondente pelo fluxo de caixa livre real. Nos últimos três anos, a Caesars Entertainment criou um fluxo de caixa livre no valor de 4,3% de seu EBIT, um desempenho pouco inspirador. Esse nível de conversão de caixa mole mina sua capacidade de gerenciar e pagar dívidas.

Nossa visão

Em face disso, a capa de interesse da Caesars Entertainment nos deixou provisórios sobre o estoque, e seu nível de passivo total não era mais atraente do que o restaurante vazio na noite mais movimentada do ano. E mesmo sua taxa de crescimento do EBIT não inspira muita confiança. Levando em consideração todos os fatores mencionados acima, parece que a Césars Entertainment tem muita dívida. Esse tipo de risco é bom para alguns, mas certamente não flutua nosso barco. Dados os riscos em torno do uso da dívida pelo entretenimento de Caesars, a coisa sensata a fazer é Verifique se os insiders estão descarregando o estoque.

Quando tudo é dito e feito, às vezes é mais fácil se concentrar em empresas que nem precisam de dívidas. Os leitores podem acessar um Lista de ações de crescimento com zero dívida líquida 100% grátisagora mesmo.

Novo: AI Screener & Alerts

Nosso novo examinador de ações da IA digitaliza o mercado todos os dias para descobrir oportunidades.

• Powerhouses de dividendos (3%+ rendimento)

• Caps pequenos subvalorizados com compra privilegiada

• Empresas de tecnologia de alto crescimento e IA

Ou construa o seu próprio a partir de mais de 50 métricas.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Como alternativa, o e-mail editorial-equipe (at) simplesmentewallst.com.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos e previsões de analistas apenas usando uma metodologia imparcial e nossos artigos não pretendem ser conselhos financeiros. Não constitui uma recomendação para comprar ou vender qualquer ação e não leva em consideração seus objetivos ou sua situação financeira. Nosso objetivo é trazer a você uma análise focada a longo prazo, impulsionada por dados fundamentais. Observe que nossa análise pode não levar em consideração os mais recentes anúncios da empresa sensível aos preços ou material qualitativo. Simplesmente Wall St não tem posição em nenhum estoque mencionado.

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’ ‘

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}