Obtenha insights sobre milhares de ações da comunidade global de mais de 7 milhões de investidores individuais em Simply Wall St.

Quer saber se a PENN Entertainment por cerca de US$ 15,64 é uma pechincha ou uma armadilha de valor? Este artigo explica o que o preço atual pode estar implicando.

O preço das ações evoluiu acentuadamente no curto prazo, com rentabilidade de 20,1% nos últimos 7 dias e de 18,0% nos últimos 30 dias. No entanto, o retorno de 1 ano de 27,3% e o retorno de 3 anos de 49,8% mostram um quadro muito diferente.

Estas oscilações ocorrem à medida que os investidores continuam a reavaliar a posição da PENN Entertainment no setor de jogos e entretenimento dos EUA, incluindo a forma como as suas propriedades físicas e negócios interativos se encaixam. O sentimento mais amplo em relação às ações dos serviços ao consumidor e a mudança de visão sobre o risco estão a ajudar a definir a forma como o mercado está atualmente a tratar as ações.

Em nossas verificações de avaliação, as pontuações da PENN Entertainment 5 de 6. A seguir, examinaremos os principais métodos de avaliação por trás desse resultado e finalizaremos examinando uma maneira mais rica de pensar sobre o valor da empresa, além de uma única pontuação.

Um modelo de fluxo de caixa descontado, ou DCF, estima quanto uma empresa pode valer hoje, projetando seus fluxos de caixa futuros e depois descontando-os para o presente usando um retorno exigido.

Para a PENN Entertainment, o modelo usado é uma abordagem de Fluxo de Caixa Livre para Patrimônio em 2 Estágios, com base em projeções de fluxo de caixa em $. O fluxo de caixa livre dos últimos doze meses representa uma perda de US$ 11,94 milhões. Os analistas fornecem previsões até 2027, incluindo um fluxo de caixa livre de 396,67 milhões de dólares em 2027, e a Simply Wall St estende isto com as suas próprias estimativas até 2035, atingindo um fluxo de caixa livre projetado de 1,84 mil milhões de dólares nesse ano.

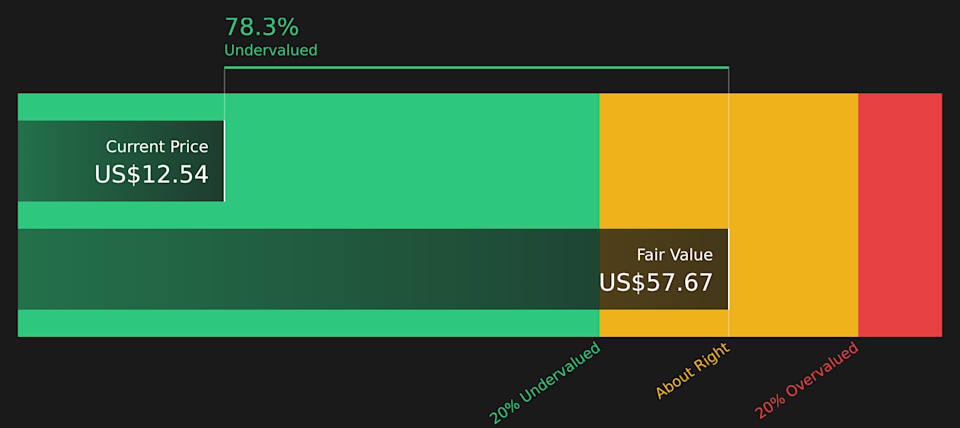

Depois de descontar este fluxo de fluxos de caixa projetados até hoje, o modelo chega a um valor intrínseco estimado de cerca de 87,67 dólares por ação. Em comparação com o preço recente das ações de cerca de US$ 15,64, o resultado do DCF sugere que as ações estão cerca de 82,2% abaixo dessa estimativa. Com base nisso, a PENN Entertainment é considerada materialmente subvalorizada usando este método.

Resultado: SUBVALORIZADO

Nossa análise de fluxo de caixa descontado (DCF) sugere que a PENN Entertainment está subvalorizada em 82,2%. Acompanhe isso em seu lista de observação ou portfólioou descubra Mais 46 ações subvalorizadas de alta qualidade.

Para empresas onde os lucros podem ser voláteis ou negativos, o rácio P/S é muitas vezes uma forma prática de comparar o que o mercado está a pagar por cada dólar de receita. Ele evita oscilações de lucro no curto prazo e se concentra na receita que, em última análise, precisa sustentar lucros futuros.

Em geral, expectativas de crescimento mais elevadas e menor risco percebido podem justificar um múltiplo P/S “normal” ou “justo” mais elevado, enquanto um crescimento mais lento ou um risco mais elevado tendem a apontar para um múltiplo mais baixo. Esse contexto ajuda quando você compara o P/S atual da PENN Entertainment de 0,31x com a média da indústria de hospitalidade de 1,61x e uma média do grupo de pares de 1,83x.

O índice justo de Simply Wall St para PENN Entertainment é de 1,06x. Esta é uma estimativa proprietária do que poderia ser um P/S razoável, com base em fatores como crescimento dos lucros, indústria, margens de lucro, capitalização de mercado e riscos específicos da empresa. Porque combina estes elementos, o Fair Ratio pode ser mais adaptado do que uma simples comparação com a indústria ou com os pares.

Com o P/S atual em 0,31x, em comparação com um Fair Ratio de 1,06x, as ações são classificadas como subvalorizadas nesta métrica.

Resultado: SUBVALORIZADO

Os índices P/S contam uma história, mas e se a oportunidade real estiver em outro lugar? Comece a investir em legados, não em executivos. Descubra nossas 19 principais empresas lideradas por fundadores.

Mencionamos anteriormente que existe uma maneira ainda melhor de entender a avaliação. As narrativas da Simply Wall St permitem que você anexe uma história clara aos seus números, vinculando sua visão das receitas, ganhos e margens futuras da PENN Entertainment a uma previsão financeira e valor justo e, em seguida, comparando esse valor justo com o preço de hoje. Tudo isso acontece dentro de uma ferramenta fácil de página da comunidade que é atualizada conforme novas notícias ou ganhos chegam. Uma narrativa da PENN pode argumentar que fundamentos sólidos do casino e uma anulação de erros passados apoiam um valor justo de cerca de 79,65 dólares por ação. Outra narrativa, mais cautelosa, poderá centrar-se nas pressões regulamentares, na concorrência e no risco de execução e chegar mais perto dos 15 dólares por ação. Isso lhe dá uma gama transparente de visualizações para comparar sua própria perspectiva.

Para a PENN Entertainment, aqui estão prévias de duas narrativas importantes da PENN Entertainment para facilitar a comparação:

Caso Bull Entertainment da PENN

Caso Bull Entertainment da PENN

Valor justo neste caso otimista: US$ 79,65 por ação

Desconto implícito para esse valor justo de US$ 15,64: cerca de 80,4%

Premissa de crescimento da receita usada nesta narrativa: 354,0%

Vê a PENN como uma operadora abatida com fundamentos de cassino sólidos, onde erros e baixas do passado já estão refletidos na avaliação.

Destaca um negócio com cerca de US$ 7,0 bilhões em receita e US$ 1,7 bilhão em EBITDAR, sugerindo que os ativos físicos e a escala continuam importantes para a história.

Quadros positivos em torno de uma potencial reavaliação dos lucros, com o valor justo ancorado em um múltiplo do EBITDA de 2027 em relação ao valor da empresa.

Estojo de urso PENN Entertainment

Estojo de urso PENN Entertainment

Valor justo neste caso de baixa: US$ 15,00 por ação

Prêmio implícito sobre esse valor justo de US$ 15,64: cerca de 4,1%

Premissa de crescimento da receita usada nesta narrativa: 306,5%

Concentra-se na pressão regulatória, na concorrência e no risco financeiro como obstáculos ao crescimento das receitas, margens e rentabilidade a longo prazo.

Questiona a eficácia com que a PENN pode dimensionar suas ofertas interativas e omnicanal em relação a rivais digitais maiores e às mudanças nos hábitos dos clientes.

Associa a visão cautelosa aos cortes no justo valor dos analistas e a um múltiplo P/E futuro mais baixo, mesmo que algumas previsões tenham em conta margens de lucro mais elevadas e recompras contínuas.

Se você quiser ir além dessas prévias e ver todos os argumentos de cada lado, incluindo as suposições detalhadas por trás do fluxo de caixa, margens e trabalho de avaliação, você pode começar com as narrativas da comunidade para PENN e depois testá-las em relação às suas próprias expectativas para o negócio.

Você acha que há mais história para a PENN Entertainment? Acesse nossa comunidade para ver o que os outros estão dizendo!

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários baseados em dados históricos e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração os seus objetivos ou a sua situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais. Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos. Simply Wall St não tem posição em nenhuma das ações mencionadas.

As empresas discutidas neste artigo incluem PENN.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte finance.yahoo.com’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}