Grande parte da discussão em torno da IA centrou-se no seu impacto no local de trabalho e na economia digital. As questões relacionadas com o emprego permanecem por resolver, enquanto o chamado “apocalipse SaaS” reflecte a luta do sector do software para se adaptar a dinâmicas em rápida mudança. No entanto, a IA não se limita ao local de trabalho. Tal como a própria inteligência humana, é provável que a sua influência se estenda a quase todas as partes da vida quotidiana.

Reivindique 55% de desconto em TipRanks

Além de libertar o tempo de lazer do consumidor, a IA – especialmente a IA generativa – promete aumentar a produtividade e a criatividade dos fornecedores de conteúdos de entretenimento. Maior produtividade, custos mais baixos e consumidores com mais tempo livre podem ser transformadores para a indústria do entretenimento.

O analista do Morgan Stanley, Sean Diffley, cobre o setor de mídia e entretenimento e tem observado os efeitos da IA como uma brincadeira de lazer.

“O tempo de lazer americano tem sido notavelmente estável nos últimos 20 anos, em aproximadamente 4-5 horas/dia (com a TV sendo responsável por cerca de metade desse ‘tempo livre’). A IA tem o potencial de adicionar 30-60 minutos de tempo de lazer incremental por dia nos próximos 3-5 anos e não é loucura imaginar um mundo onde só temos que trabalhar 3-4 dias por semana. Hoje, seu carro totalmente autônomo pode levá-lo ao trabalho enquanto você verifica e-mails ou assiste NFLX, as ferramentas de produtividade fazem você mais eficiente na realização de tarefas e um dia os robôs poderão fazer suas tarefas. Com o aumento do tempo livre, o entretenimento pode ser a última coisa que resta quando a maioria das tarefas diárias são automatizadas”, opinou Diffley.

O analista extrapola isso e escolhe duas ações de entretenimento para os investidores comprarem agora, antes que um boom se instale. Banco de dados TipRanks para descobrir o que Wall Street pensa dessas escolhas do Morgan Stanley; aqui estão os detalhes e os comentários de Diffley sobre suas escolhas.

Fórmula 1 da Liberdade (FWONK)

A primeira ação de entretenimento que estamos analisando aqui, Liberty Formula One Group, é o braço de automobilismo da maior Liberty Media Corporation. A Liberty Media opera através de duas subsidiárias de capital aberto, e a Fórmula 1 ocupa o que é discretamente descrito como “o auge do automobilismo”. Em conjunto, os braços do automobilismo que compõem o Grupo de Fórmula 1 são responsáveis pelo Campeonato Mundial de Fórmula 1 da FIA (Federação Internacional de Automobilismo, cuja divisão esportiva rege o automobilismo).

O Grupo Fórmula Um possui dois ativos principais. A Fórmula 1 é um dos principais e mais emocionantes esportes motorizados do mundo e está atualmente em sua 76ª temporada consecutiva de corridas de campeonato. O outro ativo importante da empresa é o MotoGP, o principal circuito de motociclismo do mundo. Juntos, esses circuitos de corrida apresentam 46 corridas, realizadas em todo o mundo; As corridas de Fórmula 1 estão programadas em mais de 20 países, as mangas de MotoGP são realizadas em 18 países. Devemos notar que a Liberty Media adquiriu o MotoGP no ano passado, adicionando o popular nome do motociclismo ao seu portfólio de automobilismo.

A empresa gera receita por meio de diversos fluxos, incluindo taxas de promoção de corridas, acordos de patrocínio e parceria, direitos de mídia, pacotes de hospitalidade e serviços de frete e logística vinculados às operações de corrida.

As ações da FWONK caíram mais de 10% este ano, à medida que os investidores avaliam o impacto financeiro da aquisição do MotoGP e questionam se a empresa poderá continuar a cumprir as expectativas de lucros após o acordo. Além disso, as tensões geopolíticas no Médio Oriente acrescentaram outra camada de incerteza após o cancelamento das principais corridas no Bahrein e na Arábia Saudita.

A empresa deve divulgar os resultados do primeiro trimestre na quinta-feira. Antes dessa divulgação, porém, vale a pena revisitar o desempenho da empresa no quarto trimestre para compreender melhor o seu posicionamento atual. No quarto trimestre de 2025, o Grupo Fórmula 1 relatou receitas de US$ 1,61 bilhão, marcando um crescimento de mais de 37% ano após ano e superando as expectativas em cerca de US$ 58,7 milhões. A empresa encerrou o ano com pouco mais de US$ 1 bilhão em caixa e ativos líquidos, além de uma dívida total de US$ 5,1 bilhões. O Liberty Formula One Group está programado para divulgar os resultados do primeiro trimestre de 2026 em 7 de maio.

Diffley, do Morgan Stanley, ao analisar a Liberty Formula One, observa que a empresa atualmente apresenta aos investidores um ponto de entrada sólido e perspectivas sólidas de crescimento.

“A Liberty Formula One é negociada com um desconto de aproximadamente 25% no valor agregado das equipes de F1, apesar da geração significativamente maior de FCF e da propriedade do MotoGP. O esporte tem mais de 800 milhões de fãs globais e permanece pouco penetrado nos EUA (o mercado esportivo mais lucrativo) e na Ásia (o que mais cresce). O cancelamento de duas corridas no Oriente Médio e as preocupações com as margens após o último acordo do Concorde se refletem no preço, em nossa opinião. A retomada do calendário de corridas em Miami neste fim de semana pode reacender o entusiasmo e gerar ainda mais entusiasmo em torno de mais oportunidades com a Apple, enquanto o Liberty Investor Day em torno do LVGP em novembro também poderia servir como um catalisador no final deste ano. Embora estejamos amplamente alinhados com o consenso para o EBITDA ajustado para o ano fiscal de 2027 em ~$1,4 bilhão e FCF em ~$1,08 bilhão, acreditamos que os números estão reduzidos ao risco e o múltiplo é muito baixo”, opinou Diffley.

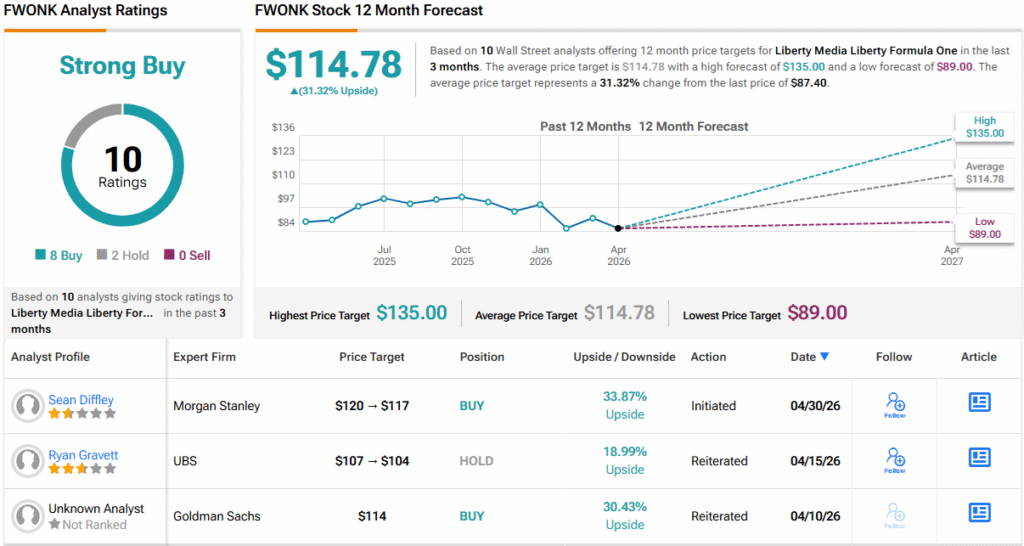

Quantificando sua posição, Diffey classifica as ações da FWONK como acima do peso (ou seja, compra) e define um preço-alvo de US$ 117, o que implica um ganho de aproximadamente 34% em um ano. (Para assistir ao histórico de Diffley, Clique aqui)

No geral, há 10 análises recentes de analistas registradas para esta ação, e a divisão de 8 para 2, favorecendo compras em vez de retenções, apóia uma classificação de consenso de analistas de compra forte. As ações estão cotadas a US$ 87,40 e têm preço-alvo médio de US$ 114,78, indicando juntas uma valorização de 31% para os próximos 12 meses. (Ver Previsão de ações da FWONK)

Participações do Grupo TKO (Nocaute técnico)

Em seguida vem o TKO Group Holdings, formado a partir da fusão em 2023 de dois gigantes da indústria do entretenimento, o Ultimate Fighting Championship (UFC) e o lendário World Wrestling Entertainment (WWE). Hoje, TKO se orgulha de atingir mais de 1 bilhão de fãs em todo o mundo; apresenta mais de 500 eventos ao vivo todos os anos, atraindo mais de 3 milhões de participantes; e pode ser experimentado em qualquer lugar – a empresa está presente em mais de 210 países e territórios em todo o mundo. TKO é um empreendimento de US$ 14 bilhões e, além da WWE e do UFC, seu portfólio inclui Professional Bull Riding (PBR) e a promoção profissional Zuffa Boxing.

Eventos ao vivo e esportes radicais não são o limite para nocaute técnico. A empresa também controla a agência internacional de marketing esportivo IMG, que está no ramo há 65 anos, e a On Location, líder no mercado mundial de hospitalidade experiencial, com mais de 20 anos de experiência em levar pessoas aos melhores eventos premium ao vivo.

Os principais braços de negócios da TKO – UFC, WWE e PBR – estão juntos entre os eventos esportivos mais populares do mundo. O UFC atrai regularmente milhões de espectadores para suas transmissões especiais de TV, enquanto a WWE tem mais de 1 bilhão de seguidores em suas plataformas de mídia social – incluindo mais de 100 milhões de assinantes em seu canal no YouTube. A PBR, embora não seja um esporte de combate, tem um nicho forte no segmento de estilo de vida ocidental e vem se expandindo nos últimos anos. A franquia atingiu 28 milhões de telespectadores nos EUA no ano passado.

Esse tipo de alcance gera receita e, no 4T25, último período relatado, a receita da TKO atingiu US$ 1,04 bilhão. Isso aumentou 12% ano após ano e superou as previsões em US$ 14,6 milhões. No final das contas, a empresa relatou um prejuízo líquido de US$ 0,03 por ação, perdendo as estimativas em 25 centavos, já que despesas operacionais mais altas, incluindo aumento de custos SG&A e maior amortização vinculada à contabilidade de direitos de mídia da WWE, pesaram sobre a lucratividade. O resultado comparou-se desfavoravelmente ao lucro por ação positivo de US$ 0,38 registrado no 4T24. Veremos o próximo conjunto de resultados financeiros da empresa hoje, após o fechamento do mercado.

Para o analista Sean Diffley, o panorama geral permanece intacto. Na sua opinião, o negócio principal ainda é altamente durável, com acordos de comunicação de longo prazo proporcionando uma visibilidade incomum sobre futuros fluxos de receitas, enquanto a empresa continua a expandir-se para oportunidades adjacentes.

“TKO oferece o golpe duplo de negócios principais altamente visíveis e recorrentes, desde o fechamento de acordos plurianuais de direitos de mídia no UFC e WWE, com opções de compra relativamente baratas no lado positivo de sua orientação sobre parcerias, taxas de site e Zuffa Boxing. As margens de EBITDA estão se aproximando de 40% este ano e a conversão de FCF é a melhor da categoria. 2026 é um autoproclamado ‘ano de execução’ depois de garantir dois acordos históricos de direitos de mídia nos EUA com o UFC indo para PSKY/CBS em um Acordo de 7 anos de US$ 7,7 bilhões e WWE Premium Live Events (PLEs) indo para DIS/ESPN em um acordo de US$ 1,6 bilhão de 5 anos, ambos os quais aumentam a cobertura, o alcance e a popularidade das propriedades nos EUA. A empresa delineou metas para 2030 para parcerias e marketing de US$ 1,2 bilhão e pacotes de incentivos financeiros (FIPs)/meta de taxas de site de US$ 380-420 milhões até 2030, que parecem ser conservadoras”. Diffley escreveu.

Olhando para o futuro, o analista define uma classificação de excesso de peso (ou seja, compra) para as ações e atribui às ações um preço-alvo de US$ 225, o que sugere um potencial de valorização de 20% em um ano.

No geral, há 14 análises recentes de analistas sobre esta ação, e elas se dividem em 11 compras e 3 retenções para uma classificação de consenso de compra forte. As ações estão cotadas a US$ 186,94 e têm um preço-alvo médio de US$ 235,91, o que implica que um ganho de 26% ocorrerá no horizonte de um ano. (Ver Previsão de estoque TKO)

Isenção de responsabilidade: as opiniões expressas neste artigo são exclusivamente do analista em destaque. O conteúdo destina-se a ser usado apenas para fins informativos. É muito importante fazer sua própria análise antes de realizar qualquer investimento.

Isenção de responsabilidade e divulgaçãoInformar um problema

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte finance.yahoo.com’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}