19th A pesquisa anual de “Tendências da mídia digital” revela que as empresas de mídia e entretenimento estão em um ponto de inflexão: inova para oferecer mais valor ou correr o risco de perder a próxima geração de espectadores

NOVA IORQUEAssim, 25 de março de 2025 / PRNewswire/ –

Takeaways -chave

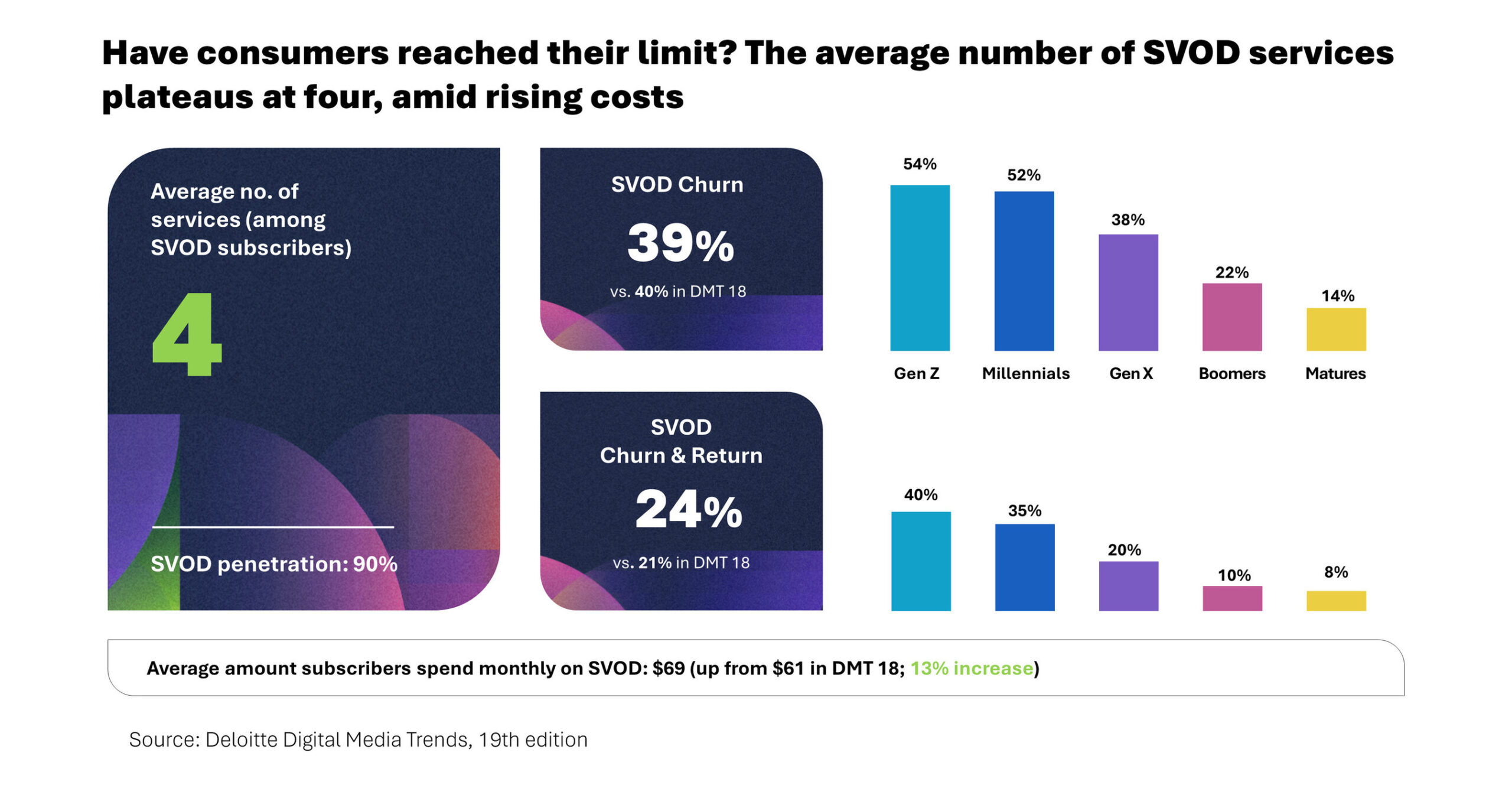

Os consumidores atingiram seu limite? O número médio de platôs de serviços da SVOD às quatro, em meio a custos crescentes.

Os consumidores pesquisados continuam dizendo que pagam muito pelos serviços da SVOD e estão cada vez mais insatisfeitos com a falta de valor percebida.

Os consumidores mais jovens – especialmente a geração ZS e a geração do milênio – gravitam em direção ao conteúdo social de sua relevância e conexão com os criadores.

- Os consumidores estão cada vez mais insatisfeitos com o valor dos serviços de streaming pago. Embora 53% dos consumidores pesquisados digam que os serviços de streaming de vídeo sob demanda (SVOD) são os serviços de mídia e entretenimento pagos que usam com mais frequência, quase metade (47%) dizem que pagam muito pelos serviços de streaming que usam e 41% acreditam de 2024). Um aumento de preço de $ 5 provavelmente tornaria a maioria (60%) dos consumidores cancelar seu serviço favorito.

- O entretenimento orientado a valores está aumentando, especialmente com as gerações mais jovens. Mais de dois terços da geração ZS e da geração do milênio agora assinam serviços gratuitos de TV (FAST). Enquanto isso, mais da metade dos assinantes da SVOD (54%) dizem que pelo menos um dos serviços pelos quais pagam é suportado por anúncios, um aumento de 8 pontos percentuais desde 2024.

- O conteúdo das plataformas sociais tem maior relevância para a geração ZS e a geração do milênio. 56% da geração ZS e 43% dos millennials pesquisados acham o conteúdo das mídias sociais mais relevantes do que os programas de TV e filmes tradicionais e aproximadamente metade sente uma conexão pessoal mais forte com os criadores de mídia social do que com as personalidades ou atores da TV.

- As plataformas sociais têm o poder de influenciar as decisões de compra. A geração ZS (63%) e a geração do milênio (49%) dizem que anúncios ou revisões de produtos nas mídias sociais são mais influentes às suas decisões de compra. Isso contrasta com a influência dos anúncios em vídeo, que influenciam apenas 28% da geração Zs e 25% dos millennials.

Por que isso importa

De acordo com o 19 de Deloitteth Pesquisa anual de “Tendências de mídia digital”, a indústria de mídia e entretenimento (M&E) está em uma encruzilhada. A geração ZS e a geração do milênio estão cada vez mais recorrendo a plataformas sociais para entretenimento, desenhadas por recomendações personalizadas orientadas a dados e uma infinidade de conteúdo gratuito e apoiado por anúncios. Enquanto isso, a porcentagem de TV paga (como cabo ou satélite) ou assinaturas de TV de transmissão ao vivo na casa permanece relativamente plana. Essa mudança apresenta um desafio aos estúdios tradicionais e serviços de streaming, pedindo que repensem suas estratégias para fornecer conteúdo e valor atraentes em uma paisagem em rápida evolução.

Além disso, o novo de Deloitte Monitor de mídia digital lançado hoje ao lado do relatório. Atualizado regularmente, pretende fornecer uma visão longitudinal do envolvimento e dos gastos dos consumidores dos EUA em produtos, serviços e assinaturas de M&A para explorar ainda mais essa dinâmica continuamente.

Os consumidores pesam custos crescentes e alternativas com preços de valor

Com os preços de assinatura aumentando em média para $ 16 Por mês para serviços de SVOD sem anúncios, os consumidores parecem estar sentindo uma pitada e as gerações mais jovens pesquisadas são especialmente propensas a cancelar serviços ou escolher alternativas suportadas por anúncios mais baratas ou até gratuitas. Enquanto os serviços de streaming interromperam inicialmente o modelo de cabo, eles agora estão enfrentando pressões semelhantes à medida que os preços subem e o valor percebido diminui, principalmente entre os espectadores mais jovens.

- Os custos de mídia e entretenimento estão aumentando. Assinantes de TV a cabo ou satélite pesquisaram gastos com relatório $ 125 por mês, em média, para esse serviço, enquanto o assinante médio da SVOD possui quatro serviços de streaming pagos, totalizando $ 69 por mês-um aumento de 13% em relação ao ano anterior e um aumento de 20% entre os consumidores da geração Z e do milênio.

- Os serviços de streaming premium podem ter dificuldade para encontrar um preço ideal com pouca flexibilidade para aumentar os preços sem mais clientes alienantes. Em média, os consumidores consideram $ 14 por mês para ser “o preço certo” para seus serviços de streaming de anúncios favoritos, enquanto a média atual de mercado é $ 16. Preços acima $ 25 por mês são vistos como altos demais. Para um serviço favorito de apoio a anúncios, o preço ideal para os entrevistados está em torno $ 10com $ 9 sendo a média atual de mercado e qualquer coisa acima $ 19 é considerado muito caro.

- Apesar dos esforços dos provedores de streaming para minimizar a rotatividade, 39% dos consumidores cancelaram pelo menos um serviço pago no SVOD nos últimos seis meses, uma taxa que permaneceu relativamente estável nos últimos anos. Este número salta para mais de 50% para a geração ZS e a geração do milênio pesquisada. Além disso, o fenômeno de “agitação e retorno” – onde os consumidores cancelam e renovam a mesma assinatura nos últimos seis meses – também permanecem consistentes, com 24% de todos os consumidores fazendo isso nos últimos seis meses. Esse número aumenta para 40% para a geração Z e 35% para os entrevistados da geração do milênio.

- As preocupações financeiras podem estar desempenhando um papel, pois as camadas apoiadas por anúncios continuam a ganhar força. 54% dos assinantes da SVOD pesquisados têm pelo menos um nível apoiado por anúncios de um serviço pago, contra 46% no ano passado. Isso sobe para 58% entre os genes Xs e os boomers.

Citação de chave

“Os dados são claros: os provedores de entretenimento devem adotar inovação e agilidade para ajudá -los a prosperar. Isso significa entender as nuances do público mais jovem, alavancar a tecnologia para personalizar conteúdo e publicidade e explorar novos caminhos para distribuição e monetização. O status quo provavelmente não é mais uma opção.”

– Doug van DykeVice -presidente, Deloitte LLP e Telecom

Conteúdo personalizado conduz gen zs e millennials para plataformas sociais

Alimentados pela IA, as plataformas de mídia social agora fornecem conteúdo e anúncios altamente personalizados adaptados aos interesses individuais. A mídia tradicional e de streaming pode enfrentar desafios na replicação dessa experiência e deve procurar aproveitar de maneira mais eficaz os dados para se alinhar às preferências dos usuários para tornar seu conteúdo mais relevante e impactante.

- A geração ZS pesquisada gasta 54% mais tempo-ou cerca de 50 minutos a mais por dia-do que o consumidor médio em plataformas sociais ou assistindo a conteúdo gerado pelo usuário e 26% menos tempo-ou cerca de 44 minutos a menos por dia-do que o consumidor médio que assistia TV e filmes.

- Gerações mais jovens (56% da geração ZS e 43% dos millennials) consideram o conteúdo das mídias sociais mais relevante do que o conteúdo tradicional, como programas de TV e filmes.

- Enquanto 43% dos espectadores mais jovens (Gen ZS e Millennials) pesquisados dizem que estão dispostos a pagar mais por transmissão de assinaturas de vídeo com esportes ao vivo, eles também buscam maneiras alternativas de acessar esse conteúdo. Um terço da geração ZS não assina esses serviços para acessar esportes ao vivo, porque eles assistem clipes de esportes e destaques nas mídias sociais.

Criadores no controle: impulsionando o engajamento e a modelagem hábitos de visualização

Os criadores de mídia social continuam sendo poderosos influenciadores, forjando conexões autênticas com seu público e moldando decisões de compra.

- Cerca de metade da geração ZS (52%) e da geração do milênio (45%) pesquisados sentem uma conexão pessoal mais forte com os criadores de mídia social do que as personalidades ou atores da TV.

- Enquanto 29% dos consumidores em geral (e 49% da geração ZS e 40% dos millennials) estariam mais dispostos a assistir a programas de TV ou filmes estrelados por seus criadores on -line favoritos, existe uma preocupação significativa sobre a autenticidade. Outros 30% dos consumidores acreditam que os criadores perdem sua autenticidade quando apresentados na TV tradicional.

- Os criadores fornecem um poderoso boca a boca: 56% das gerações mais jovens pesquisaram programas de TV ou filmes de TV no SVOD depois de ouvir sobre eles dos criadores on -line e 53% dizem que recebem melhores recomendações sobre o que assistir nas mídias sociais.

Citação de chave

“A IA está revolucionando o futuro do entretenimento, desbloqueando possibilidades sem precedentes. Pode capacitar as empresas de mídia e entretenimento a entender melhor as preferências do público no próximo nível, fornecendo conteúdo e experiências hiper-personalizados que ajudam a promover os que podem ser reimaginados e que podem ser necessários para a possibilidade de os que podem ser necessários para que os que podem ser necessários para que os que podem ser necessários para a possibilidade de que os modelos de publicidade são reimaginados e que podem ser necessários para que os que podem ser necessários. de perder uma geração inteira de espectadores. ”

– China Widenervice -presidente, Deloitte LLP e tecnologia dos EUA, mídia e líder de telecomunicações

O 19th Edição de Deloitte de “Tendências de mídia digital”O relatório é baseado em uma pesquisa com 3.595 consumidores, com 14 anos ou mais, atendida por uma empresa de pesquisa independente em Outubro de 2024.

Para detalhes adicionais, visite a Deloitte’s Monitor de mídia digitalque fornece um recurso adicional para entender melhor os interesses, atitudes e identidades da M&A dos consumidores.

Conecte -se conosco no LinkedIn: China WidenerAssim, Doug van Dyke; #digitalmedia, #tmtrends.

Sobre a Deloitte

A Deloitte fornece serviços de auditoria, consultoria, impostos e consultoria líderes do setor para muitas das marcas mais admiradas do mundo, incluindo quase 90% da Fortune 500® e mais de 8.500 empresas privadas com sede nos EUA. Na Deloitte, nos esforçamos para viver nosso objetivo de causar um impacto que importa para nosso povo, clientes e comunidades. Aproveitamos nossa mistura única de perspicácia nos negócios, comando da tecnologia e alianças de tecnologia estratégica para aconselhar nossos clientes em todos os setores à medida que eles constroem seu futuro. A Deloitte se orgulha de fazer parte da maior rede global de serviços profissionais que atende nossos clientes nos mercados que são mais importantes para eles. Trazendo 180 anos de serviço, nossa rede de empresas membros abrange mais de 150 países e territórios. Saiba como aproximadamente 460.000 pessoas de Deloitte se conectam em todo o mundo para o impacto em www.deloitte.com.

Contato

Alison Zink

Relações Públicas

Deloitte Services LP

+1 317 378 8411

[email protected]

A Deloitte refere -se a uma ou mais da Deloitte Touche Tohmatsu Limited, uma empresa privada do Reino Unido Limited by Garantia (“DTTL”), sua rede de empresas membros e suas entidades relacionadas. O DTTL e cada uma de suas empresas membros são entidades legalmente separadas e independentes. O DTTL (também conhecido como “Deloitte Global”) não fornece serviços aos clientes. Em os Estados UnidosDeloitte refere -se a uma ou mais das empresas membros dos EUA do DTTL, suas entidades relacionadas que operam usando o nome “Deloitte” em os Estados Unidos e seus respectivos afiliados. Certos serviços podem não estar disponíveis para atestar os clientes sob as regras e regulamentos da contabilidade pública. Por favor, veja www.deloitte.com/about Para saber mais sobre nossa rede global de empresas membros.

Fonte Deloitte

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte www.prnewswire.com’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}