Ubisoft Entertainment SA (EPA:UBI) os acionistas não ficarão satisfeitos ao ver que o preço das ações teve um mês muito difícil, caindo 32% e anulando o desempenho positivo do período anterior. Em vez de serem recompensados, os acionistas que já se mantiveram nos últimos doze meses enfrentam agora uma queda de 49% no preço das ações.

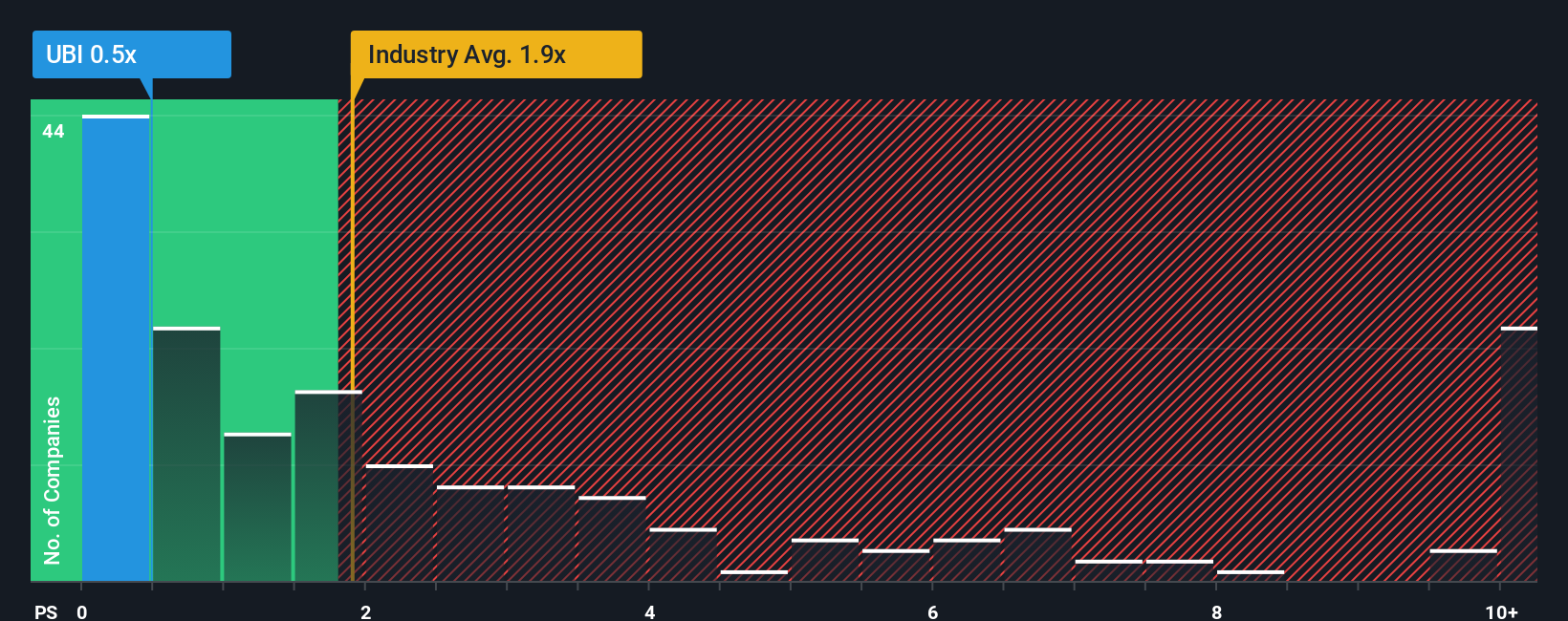

Apesar da forte queda no preço, ainda não é exagero dizer que a relação preço/vendas (ou “P/S”) da Ubisoft Entertainment de 0,5x neste momento parece bastante “intermediária” em comparação com a indústria de entretenimento na França, onde a relação P/S mediana é de cerca de 1x. No entanto, os investidores podem estar a ignorar uma oportunidade clara ou um potencial revés se não existir uma base racional para o P/S.

Veja nossa análise mais recente da Ubisoft Entertainment

Como é o desempenho recente da Ubisoft Entertainment?

Com a receita recuando mais do que a média da indústria ultimamente, a Ubisoft Entertainment tem estado muito lenta. Talvez o mercado esteja à espera que o desempenho futuro das receitas comece a igualar o resto da indústria, o que impediu o declínio do P/S. Se você ainda gosta da empresa, gostaria que sua trajetória de receita mudasse antes de tomar qualquer decisão. Ou, pelo menos, você espera que o desempenho não continue abaixo do esperado se o seu plano for adquirir algumas ações enquanto elas não são favoráveis.

Se você quiser ver o que os analistas estão prevendo para o futuro, confira nosso livre relatório sobre a Ubisoft Entertainment.

As previsões de receita correspondem ao índice P/S?

Há uma suposição inerente de que uma empresa deve corresponder à indústria para que índices P/S como os da Ubisoft Entertainment sejam considerados razoáveis.

Olhando primeiro para trás, o crescimento da receita da empresa no ano passado não foi motivo de entusiasmo, pois registrou um declínio decepcionante de 17%. Como resultado, as receitas de há três anos também caíram 11% no total. Infelizmente, temos que reconhecer que a empresa não fez um bom trabalho de aumento de receita ao longo desse período.

Olhando para o futuro, as estimativas dos analistas que cobrem a empresa sugerem que a receita deverá crescer 5,6% ao ano nos próximos três anos. Com a previsão de que a indústria apresente um crescimento de 13% a cada ano, a empresa está posicionada para um resultado de receita mais fraco.

Com isto em mente, achamos intrigante que o P/S da Ubisoft Entertainment esteja muito próximo dos seus pares da indústria. Aparentemente, muitos investidores da empresa estão menos pessimistas do que os analistas indicam e não estão dispostos a abrir mão de suas ações neste momento. Será difícil manter estes preços, uma vez que este nível de crescimento das receitas poderá eventualmente pesar sobre as ações.

A principal lição

Com o preço das ações caindo, o P/S da Ubisoft Entertainment parece estar alinhado com o resto da indústria do entretenimento. Argumenta-se que a relação preço/vendas é uma medida inferior de valor em certos setores, mas pode ser um poderoso indicador do sentimento empresarial.

Nossa análise das previsões dos analistas sobre as perspectivas de receita da Ubisoft Entertainment mostrou que sua perspectiva de receita inferior não está impactando negativamente seu P/S tanto quanto teríamos previsto. Quando vemos empresas com perspetivas de receitas relativamente mais fracas em comparação com a indústria, suspeitamos que o preço das ações corre o risco de cair, fazendo com que o P/S moderado diminua. Isto coloca os investimentos dos acionistas em risco e os potenciais investidores em risco de pagar um prémio desnecessário.

Dito isto, esteja ciente Ubisoft Entertainment está mostrando 1 sinal de alerta em nossa análise de investimento, você deve conhecer.

Se empresas com sólido crescimento de lucros anteriores são sua opçãovocê pode querer ver isso livre conjunto de outras empresas com forte crescimento de lucros e baixos índices P/L.

Novo: Analisador e alertas de ações de IA

Nosso novo AI Stock Screener examina o mercado todos os dias para descobrir oportunidades.

• Potências de dividendos (3% + rendimento)

• Small Caps subvalorizadas com compras internas

• Empresas de tecnologia e IA de alto crescimento

Ou crie o seu próprio a partir de mais de 50 métricas.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail para a equipe editorial (at) Simplywallst.com.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários baseados em dados históricos e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração os seus objetivos ou a sua situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais. Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos. Simply Wall St não tem posição em nenhuma das ações mencionadas.

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}