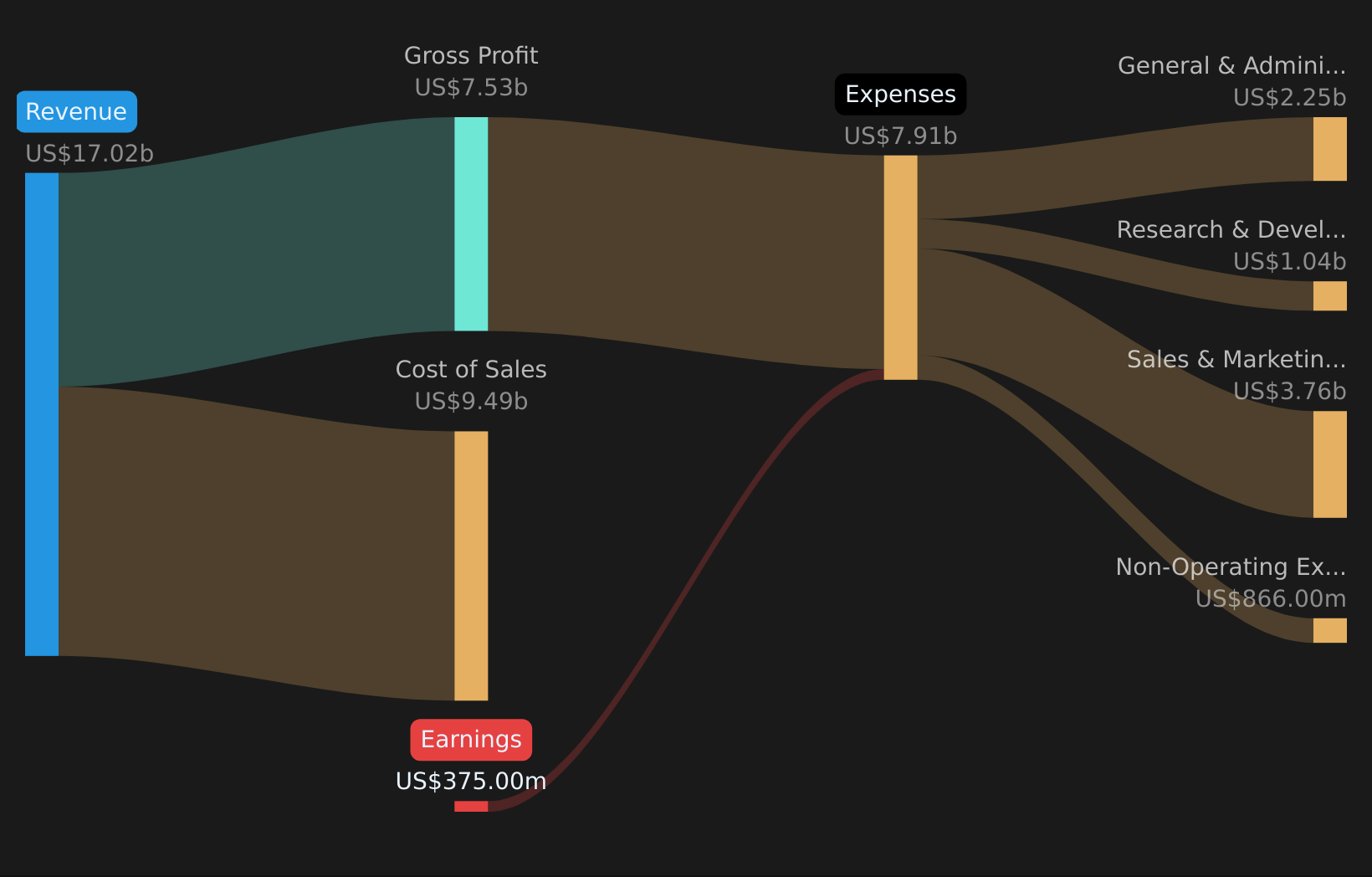

Flutter Entertainment (NYSE:FLUT) abriu 2026 com receita do primeiro trimestre de US$ 4,3 bilhões e lucro por ação básico de US$ 1,24, enquanto a receita dos últimos 12 meses ficou em US$ 17,0 bilhões contra um lucro por ação básico de US$ 2,12, portanto, o último trimestre cai contra um ano ainda deficitário no total. No ano passado, a empresa viu a receita passar de US$ 14,3 bilhões nos últimos 12 meses no primeiro trimestre de 2025 para US$ 17,0 bilhões no primeiro trimestre de 2026, com lucro por ação trimestral oscilando entre uma perda de US$ 3,92 no terceiro trimestre de 2025 e US$ 1,24 no trimestre mais recente, à medida que as margens mudaram entre os períodos. No geral, a impressão mostra um negócio que produz receitas substanciais, mas ainda trabalha para estabilizar a rentabilidade, o que mantém as margens em destaque para os investidores.

Veja nossa análise completa para Flutter Entertainment.

Com os números das manchetes na mesa, o próximo passo é ver como esta mistura de crescimento e perdas contínuas se alinha com as principais narrativas que os investidores têm seguido em torno do caminho da Flutter Entertainment em direção a margens mais fortes e eventual rentabilidade.

Veja o que a comunidade está dizendo sobre a Flutter Entertainment

Perda TTM de US$ 375 milhões mantém a lucratividade em foco

- Nos últimos 12 meses, a Flutter registrou receita total de cerca de US$ 17,0 bilhões e uma perda de lucro líquido de US$ 375 milhões, portanto, o lucro líquido positivo do primeiro trimestre de 2026 de US$ 218 milhões fica dentro de um período que ainda é deficitário em geral.

- O que se destaca na narrativa otimista é a diferença entre o prejuízo atual e a ideia de que as margens de lucro aumentarão de cerca de 1% negativo para 10,3% em três anos. Essa jornada depende da transformação de US$ 17,0 bilhões de receitas em cerca de US$ 2,8 bilhões de lucros, enquanto os trimestres recentes incluíram oscilações de um prejuízo de US$ 690 milhões no terceiro trimestre de 2025 para um lucro de US$ 218 milhões no primeiro trimestre de 2026.

Os touros argumentam que o lucro trimestral mais recente é um sinal precoce de que os programas de custos e a escala podem apoiar o aumento dos lucros a longo prazo que procuram, mas o valor das perdas TTM mostra que a execução em vários trimestres ainda precisa de se alinhar com essas expectativas para alcançar o perfil de margem pretendido.

Veja como os investidores otimistas conectam essas oscilações nos lucros à sua tese de longo prazo no  Caso Bull da Flutter Entertainment.

Caso Bull da Flutter Entertainment.

O crescimento da receita em 8,8% fica atrás do mercado mais amplo

- O crescimento da receita final é citado em 8,8% ao ano, contra 11,4% referenciados para o mercado mais amplo dos EUA, enquanto a receita trimestral variou de US$ 3,7 bilhões no terceiro trimestre de 2025 a US$ 4,7 bilhões no quarto trimestre de 2025 e US$ 4,3 bilhões no primeiro trimestre de 2026, portanto, a expansão da receita é descrita como mais lenta do que esse benchmark mais amplo.

- Os críticos da narrativa pessimista salientam que confiar no crescimento das receitas de 14% ao ano e na melhoria da margem para 5,6% em três anos pressupõe que esta taxa de crescimento recente mais lenta se acelere. Os últimos seis trimestres relatados já mostram um ano completo de receitas de US$ 14,3 bilhões, passando para US$ 17,0 bilhões, juntamente com um prejuízo residual, portanto, os números fornecem uma verificação da rapidez com que essa recuperação precisa acontecer.

Para um leitor cauteloso, a combinação do crescimento das receitas abaixo do mercado e das perdas atuais ajuda a explicar por que razão os analistas pessimistas se concentram no risco de execução em torno de novos produtos e regulamentação, apesar de ainda construírem margens futuras mais elevadas.

Os céticos destacam diferentes pontos de pressão na história, incluindo regulamentação e intensidade promocional, que você pode ver definidos no  Estojo de urso Flutter Entertainment.

Estojo de urso Flutter Entertainment.

P/S próximo de 1x e valor justo DCF de US$ 256,33

- Com o preço das ações em cerca de US$ 101,20 e receita de aproximadamente US$ 17,0 bilhões, a Flutter negocia com um P/S de cerca de 1x em comparação com os 1,7x citados para a indústria hoteleira dos EUA e 1,7x para pares, enquanto o valor justo do DCF fornecido de aproximadamente US$ 256,33 está bem acima do nível de preço atual.

- A narrativa de consenso comenta que os analistas esperam que os lucros atinjam cerca de 1,5 mil milhões de dólares até 2029 e utilizam um preço-alvo único de 173,29 dólares. Os leitores que avaliam o atual múltiplo P/S 1x e o valor justo do DCF em relação a essa meta podem ver que os sinais de avaliação nos dados estão indo em direções diferentes, mesmo antes de levar em consideração a perda de US$ 375 milhões nos últimos 12 meses.

Para quem acompanha a avaliação, vale a pena alinhar esse 1x P/S, o valor justo do DCF de US$ 256,33 e a meta de US$ 173,29 com o preço atual da ação de US$ 101,20 para ver quanto da rampa de lucros prevista você acha que já está refletida no mercado.

Próximas etapas

Para ver como esses resultados se relacionam com o crescimento, os riscos e a avaliação de longo prazo, verifique a gama completa de narrativas comunitárias para Flutter Entertainment em Simply Wall St. Adicione a empresa ao seu lista de observação ou portfólio então você será alertado quando a história evoluir.

Depois de tudo isso, você está mais encorajado ou cauteloso com a história da Flutter Entertainment? Use os dados como ponto de partida, aja rapidamente para refinar sua visão e teste a resistência de sua própria tese em relação ao 3 recompensas principais.

Veja o que mais existe por aí

A Flutter Entertainment combina um prejuízo nos últimos 12 meses de US$ 375 milhões com um crescimento de receita abaixo do mercado de 8,8% e um preço das ações que fica bem abaixo do valor justo do DCF citado.

Se você quiser ações onde a avaliação e os fundamentos pareçam mais rígidos, use o 51 ações subvalorizadas de alta qualidade hoje para alinhar rapidamente alternativas que possam se adequar melhor à sua lista de verificação.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Analisador e alertas de ações de IA

Nosso novo AI Stock Screener examina o mercado todos os dias para descobrir oportunidades.

• Potências de dividendos (3% + rendimento)

• Small Caps subvalorizadas com compras internas

• Empresas de tecnologia e IA de alto crescimento

Ou crie o seu próprio a partir de mais de 50 métricas.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}