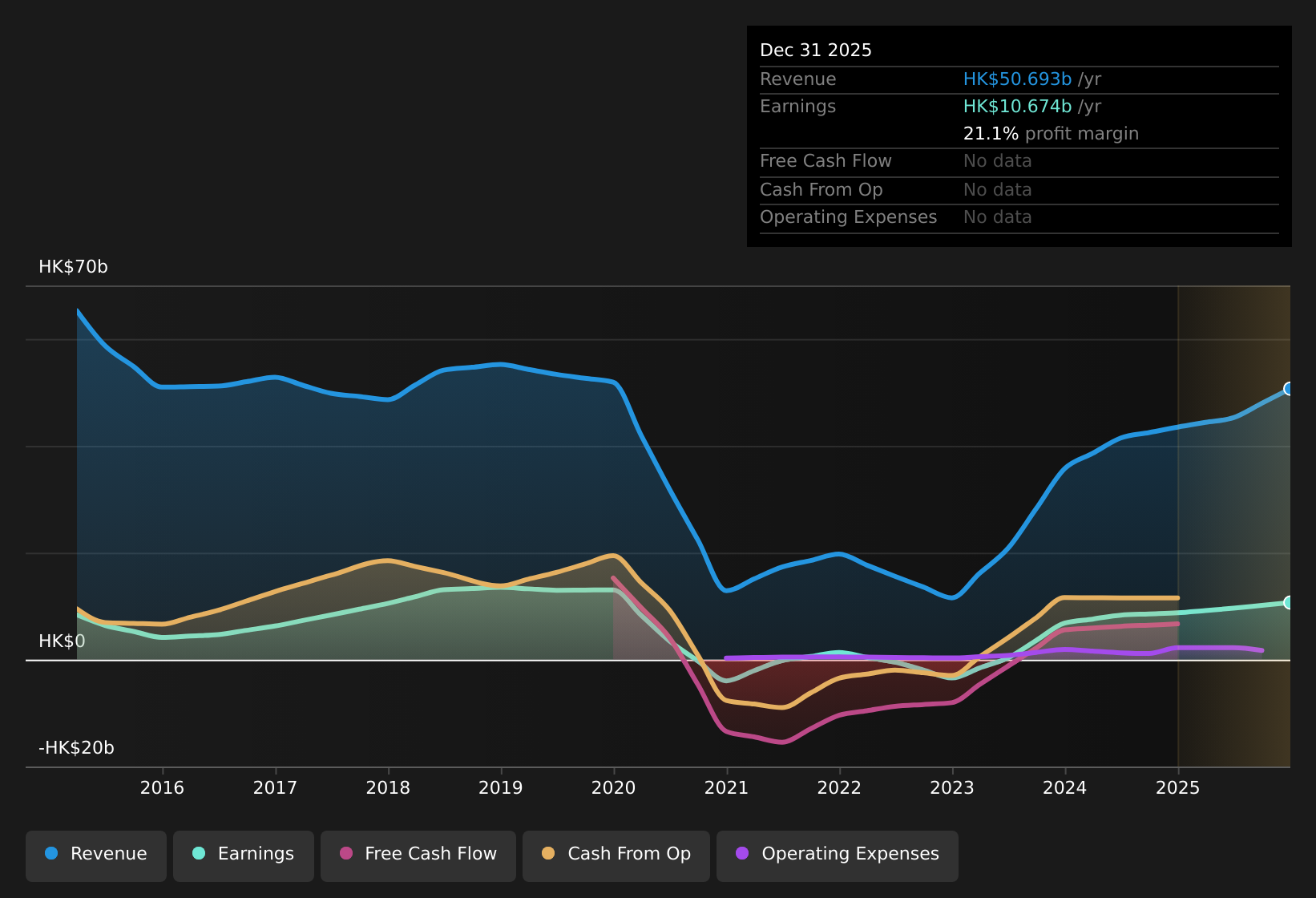

Galaxy Entertainment Group (SEHK:27) abriu o ano fiscal de 2025 com receita do primeiro semestre de HK$ 23,2 bilhões e EPS básico de HK$ 1,20, apoiado pela receita dos últimos 12 meses de HK$ 50,7 bilhões e EPS de HK$ 2,44 que reflete o crescimento dos lucros de 21,9% ano após ano. Nos últimos períodos, a empresa viu a receita passar de HK$ 21,5 bilhões no 1S 2024 para HK$ 22,0 bilhões no 2S 2024 e depois para HK$ 23,2 bilhões no 1S 2025, juntamente com EPS variando de HK$ 1,00 a HK$ 1,20 por semestre. Isto estabelece uma época de resultados em que lucros mais fortes e uma margem líquida de 21,1% dão aos investidores uma leitura clara sobre a rentabilidade.

Veja nossa análise completa do Galaxy Entertainment Group.

Com os números das manchetes na mesa, o próximo passo é comparar esses resultados com as narrativas amplamente difundidas sobre a Galaxy Entertainment e ver quais histórias as margens e ganhos mais recentes realmente sustentam.

Margem líquida de 21,1% coloca mais lucro por trás de cada dólar de receita

- O lucro líquido dos últimos 12 meses de HK$ 10.673,8 milhões sobre HK$ 50.692,99 milhões de receita resulta em uma margem líquida de 21,1%, em comparação com 20,1% um ano antes, portanto, mais de cada dólar de Hong Kong de receita está atualmente se transformando em lucro.

- Os touros concentram-se frequentemente nessa margem de 21,1% e no crescimento dos lucros de 21,9% ao longo do ano passado como pilares fundamentais do seu caso, mas os dados também mostram alguma tensão com essa visão:

- O ângulo de alta é fortemente apoiado pelo lucro líquido subindo para HK$ 10.673,8 milhões junto com o lucro por ação básico nos últimos 12 meses em HK$ 2,44, que é superior ao nível de HK$ 2,00 mostrado para o período anterior.

- Ao mesmo tempo, o crescimento das receitas é sinalizado em cerca de 6,6% ao ano, em comparação com a previsão do mercado de Hong Kong de 8,6% ao ano, pelo que, mesmo com margens fortes, os touros precisam de uma trajetória de receitas mais lenta para continuarem a corresponder às suas expectativas.

A tendência do EPS se alinha com o crescimento dos lucros de 21,9%

- Olhando para as metades, o EPS básico passou de HK$ 1,00 no 1S 2024 para HK$ 1,00 no 2S 2024 e depois para HK$ 1,20 no 1S 2025, enquanto o EPS dos últimos 12 meses passou de HK$ 2,00 para HK$ 2,20 e agora HK$ 2,44, o que é consistente com o crescimento de lucros de 21,9% ano após ano figura.

- Os defensores da tendência otimista argumentam que este perfil de lucros apoia a visão de que a empresa tem uma sólida dinâmica de lucros, mas os números também enquadram onde esse otimismo é testado:

- Prevê-se que os lucros cresçam cerca de 9,33% ao ano, depois de já terem registado um crescimento de 21,9% ao longo do ano passado, pelo que o aumento do EPS final para HK$2,44 dá aos touros provas concretas de que o desempenho recente se alinhou com essa história até agora.

- No entanto, essa mesma taxa de crescimento prevista está associada a receitas que deverão aumentar em cerca de 6,6% ao ano, o que é mais lento do que o mercado citado de Hong Kong, pelo que qualquer postura otimista tem de ser confortável com o crescimento dos lucros apoiando-se mais na margem e na eficiência do que na expansão mais rápida das receitas.

Os touros que veem a dinâmica dos lucros como a principal atração podem querer ver como essa história se comporta em diferentes cenários e prazos, especialmente com a combinação de margens fortes e um crescimento de receitas mais moderado.

Prêmio P/L e preço de HK$ 41,76 versus valor justo DCF de HK$ 43,17

- A um preço de ação de HK$ 41,76, as ações são indicadas como sendo negociadas cerca de 3,3% abaixo de um valor justo DCF de HK$ 43,17, enquanto o P/L de 17,1x fica acima do setor hoteleiro de Hong Kong em 16,7x e da média dos pares em 14,4x, portanto, as ações combinam uma pequena lacuna de DCF com um múltiplo de ganhos premium.

- Os críticos apontam para esse P/E mais rico como um risco chave para uma posição mais baixista, e os números dão apoio e resistência a esse argumento:

- O facto de as ações terem um preço mais elevado em termos de P/E do que a indústria e os pares alinha-se com a preocupação pessimista de que os investidores estão a pagar mais por cada dólar de Hong Kong de ganhos em comparação com as alternativas.

- Por outro lado, a indicação de que o preço ainda está ligeiramente abaixo do justo valor DCF de HK$ 43,17, combinado com uma margem líquida de 21,1% e um crescimento de lucros de 21,9%, oferece um contraponto de que parte desse múltiplo de prémio é apoiado pelo perfil de rentabilidade recente, mesmo que o histórico de dividendos seja descrito como instável.

Próximas etapas

Não olhe apenas para este trimestre; a verdadeira história está na tendência de longo prazo. Fizemos uma análise aprofundada sobre o Galaxy Entertainment Group crescimento e seu avaliação para ver se o preço de hoje é uma pechincha. Adicione a empresa ao seu lista de observação ou portfólio agora para não perder o próximo grande movimento.

Se esta combinação de lucros mais fortes, margens firmes e um P/L da indústria acima faz com que você pondere ambos os lados, reserve um momento para revisar o quadro completo por si mesmo e avance rapidamente enquanto os dados estão atualizados, começando com 3 recompensas principais e 1 sinal de alerta importante.

Veja o que mais existe por aí

A Galaxy Entertainment combina margens e lucros fortes com um crescimento de receita mais lento do que o mercado mais amplo de Hong Kong e um prêmio P/L para seus pares do setor.

Se você não se sente à vontade para pagar por aquele múltiplo mais rico enquanto a receita fica aquém das previsões do mercado, confira 230 ações subvalorizadas de alta qualidade para identificar rapidamente candidatos onde os preços e os fundamentos podem se alinhar de forma mais confortável.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Gerencie todos os seus portfólios de ações em um só lugar

Nós criamos o companheiro de portfólio definitivo para investidores em ações, e é grátis.

• Conecte um número ilimitado de portfólios e veja seu total em uma moeda

• Seja alertado sobre novos sinais de alerta ou riscos por e-mail ou celular

• Acompanhe o valor justo de suas ações

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}