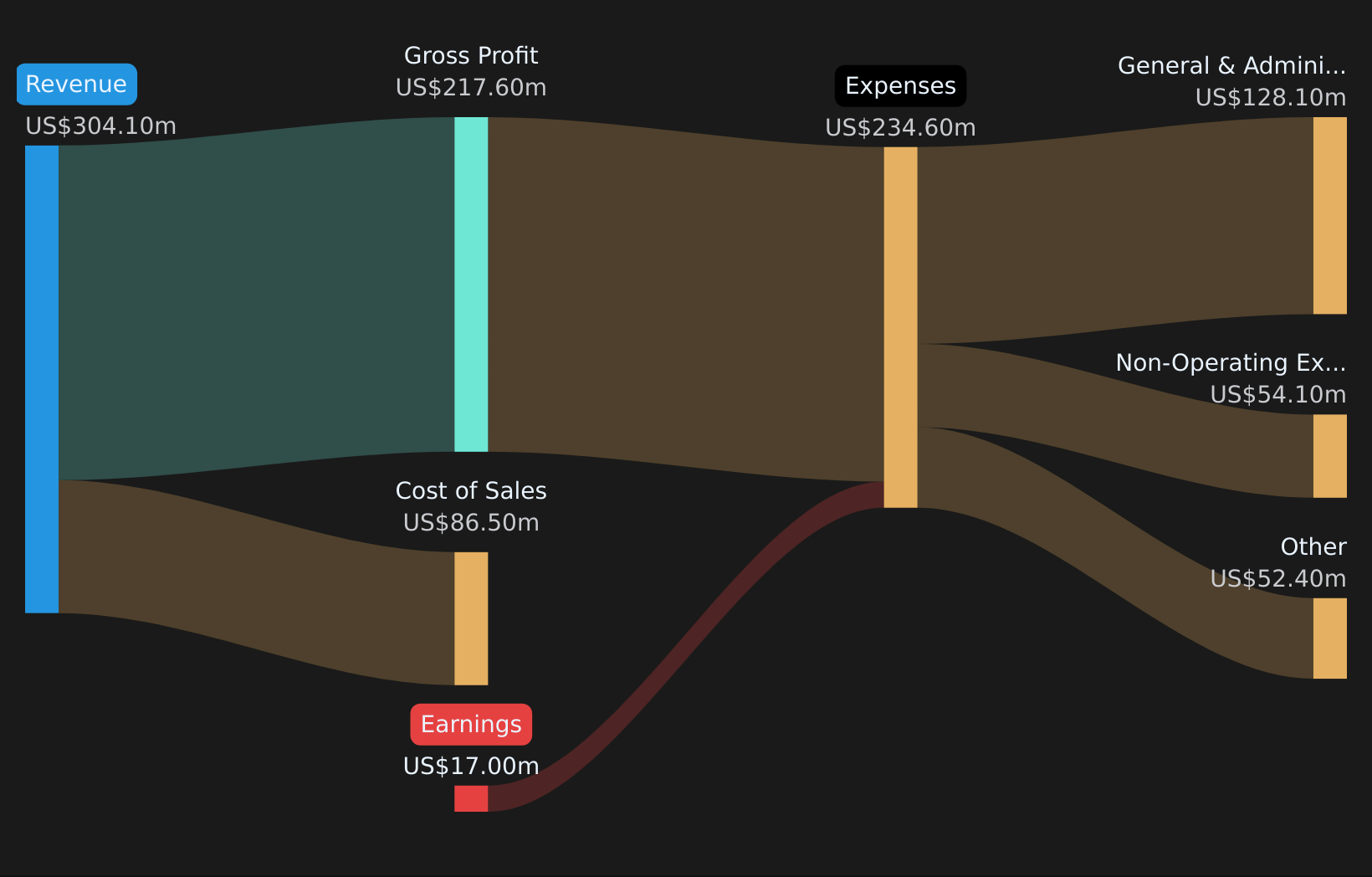

A Inspired Entertainment (INSE) acaba de encerrar o ano fiscal de 2025 com receita do quarto trimestre de US$ 77,2 milhões e uma perda de EPS básico de US$ 0,25, juntamente com uma receita de doze meses de US$ 304,1 milhões e uma perda de EPS básico TTM de US$ 0,58. Nos últimos trimestres, a empresa viu a receita oscilar entre US$ 60,4 milhões e US$ 86,2 milhões, enquanto o lucro por ação básico variou de uma pequena perda de US$ 0,00 no primeiro trimestre de 2025 a um lucro de US$ 2,28 no quarto trimestre de 2024, antes de voltar a ter perdas até 2025. Para os investidores, esses resultados apontam para margens pressionadas e um negócio onde o caminho de volta à lucratividade consistente é fundamental para a história.

Veja nossa análise completa para Inspired Entertainment.

Com os números mais recentes sobre a mesa, o próximo passo é ver como esse perfil de ganhos se alinha com as narrativas amplamente discutidas em torno da lucratividade futura e das perspectivas de receita da Inspired Entertainment.

Veja o que a comunidade está dizendo sobre a Inspired Entertainment

Perdas aumentam novamente após breve lucratividade

- O lucro líquido passou de um lucro de US$ 65,1 milhões no quarto trimestre de 2024 para um prejuízo de US$ 7,2 milhões no quarto trimestre de 2025 e, nos últimos doze meses, a empresa passou de um lucro líquido de US$ 71,1 milhões no primeiro trimestre de 2025 para um prejuízo de US$ 17 milhões no quarto trimestre de 2025.

- Os investidores otimistas muitas vezes se concentram no potencial de expansão digital e em novos setores de jogos para apoiar receitas de margens elevadas. No entanto, a recente mudança de um lucro líquido de 71,1 milhões de dólares para um prejuízo de 17 milhões de dólares mostra como esse otimismo depende da empresa transformar estas iniciativas mais recentes em lucros consistentes e repetíveis.

Os touros argumentam que o crescimento digital e as parcerias agregadoras podem suportar altas margens de EBITDA ao longo do tempo, mas a última perda significa que o negócio está atualmente se afastando do nível de ganhos de US$ 61,9 milhões que as previsões otimistas para 2028 fazem referência.

Eles também apontam para a tração inicial em áreas como jogos com dealers híbridos e integrações de loteria como potenciais impulsionadores de margens elevadas, embora o atual resultado não lucrativo dos últimos doze meses sublinhe que essas áreas ainda não estão compensando a fraqueza em outras áreas.

Caso Bull de Entretenimento Inspirado

Caso Bull de Entretenimento Inspirado

Patrimônio líquido negativo junto com baixo P/S de 0,7x

- Do lado da avaliação, diz-se que as ações são negociadas a um P/S de 0,7x versus 1,6x para o grupo mais amplo de hospitalidade dos EUA e 0,8x para os pares, e um valor justo DCF de cerca de US$ 21,20 fica acima do preço atual das ações de US$ 7,90, enquanto, ao mesmo tempo, o balanço mostra patrimônio líquido negativo.

- Os críticos realçam que o capital próprio negativo e as perdas contínuas podem limitar o peso que se atribui a um múltiplo P/L baixo, embora alguns analistas pessimistas ainda vejam valor, uma vez que assumem lucros de 12,1 milhões de dólares até 2028 e um múltiplo P/L relativamente elevado de 31,6x sobre esses lucros para justificar o seu cenário cauteloso de preço-alvo.

Os pessimistas argumentam que a elevada alavancagem e o foco na redução da dívida podem restringir os gastos em conteúdos e na expansão do mercado, o que é importante quando o actual prejuízo líquido dos últimos doze meses é de 17 milhões de dólares e o capital próprio é negativo.

Eles também sinalizam que, se as tendências das receitas se alinharem mais com o declínio anual assumido de 3,9%, o baixo P/S e a diferença em relação ao justo valor do DCF de 21,20 dólares poderão reflectir o risco do balanço em vez de uma simples avaliação incorrecta.

Estojo de urso inspirado em entretenimento

Estojo de urso inspirado em entretenimento

Receita mais estável do que os lucros sugerem

- A receita trimestral oscilou dentro de uma faixa relativamente estreita, de US$ 60,4 milhões no primeiro trimestre de 2025 para US$ 86,2 milhões no terceiro trimestre de 2025, e a receita dos últimos doze meses ficou entre US$ 295,2 milhões e US$ 309,9 milhões nos últimos seis pontos de dados, mesmo enquanto o EPS passou de um lucro no quarto trimestre de 2024 de US$ 2,28 por ação para uma perda no quarto trimestre de 2025 de US$ 0,25. por ação.

- A opinião consensual dos analistas apoia-se neste resultado relativamente estável, assumindo que as receitas cairão apenas 0,5% ao ano, para cerca de 296,7 milhões de dólares até 2028. No entanto, a passagem de um lucro líquido de 71,1 milhões de dólares para uma perda de 17 milhões de dólares realça que a compressão das margens, e não as oscilações das receitas, está a fazer a maior parte do trabalho no actual quadro de lucros.

A narrativa de consenso observa que uma mudança para negócios desportivos digitais e virtuais com margens mais elevadas poderia ajudar a reconstruir a rentabilidade ao longo do tempo, mas a actual lacuna entre receitas estáveis e lucros negativos mostra que a estrutura e a combinação de custos ainda precisam de ser melhoradas antes que essa história se alinhe com os números finais.

Ao mesmo tempo, o preço-alvo consensual de 13,50 dólares situa-se acima do preço atual de 7,90 dólares das ações, o que reflete alguma expectativa do mercado de que as margens possam melhorar face à perda de 2025, apesar das previsões de que as receitas poderão não crescer.

Próximas etapas

Para ver como esses resultados se relacionam com o crescimento, os riscos e a avaliação de longo prazo, verifique a gama completa de narrativas comunitárias para entretenimento inspirado em Simply Wall St. Adicione a empresa ao seu lista de observação ou portfólio então você será alertado quando a história evoluir.

Misturado com as ações após esses resultados ou começando a construir convicção? De qualquer forma, é útil ver por si mesmo o quadro completo de riscos e recompensas, incluindo 2 recompensas principais e 1 sinal de alerta importante.

Veja o que mais está por aí

A Inspired Entertainment está enfrentando perdas crescentes, patrimônio líquido negativo e um baixo múltiplo P/S que levanta questões sobre a força e resiliência do balanço patrimonial.

Se essa combinação de finanças alavancadas e pressão de lucros deixa você cauteloso, vale a pena conferir nosso sólido balanço patrimonial e rastreador de ações de fundamentos (41 resultados) focar rapidamente em empresas onde as fundações financeiras parecem mais robustas.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou sua

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Analisador e alertas de ações de IA

Nosso novo AI Stock Screener examina o mercado todos os dias para descobrir oportunidades.

• Potências de dividendos (3% + rendimento)

• Small Caps subvalorizadas com compras internas

• Empresas de tecnologia e IA de alto crescimento

Ou crie o seu próprio a partir de mais de 50 métricas.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}