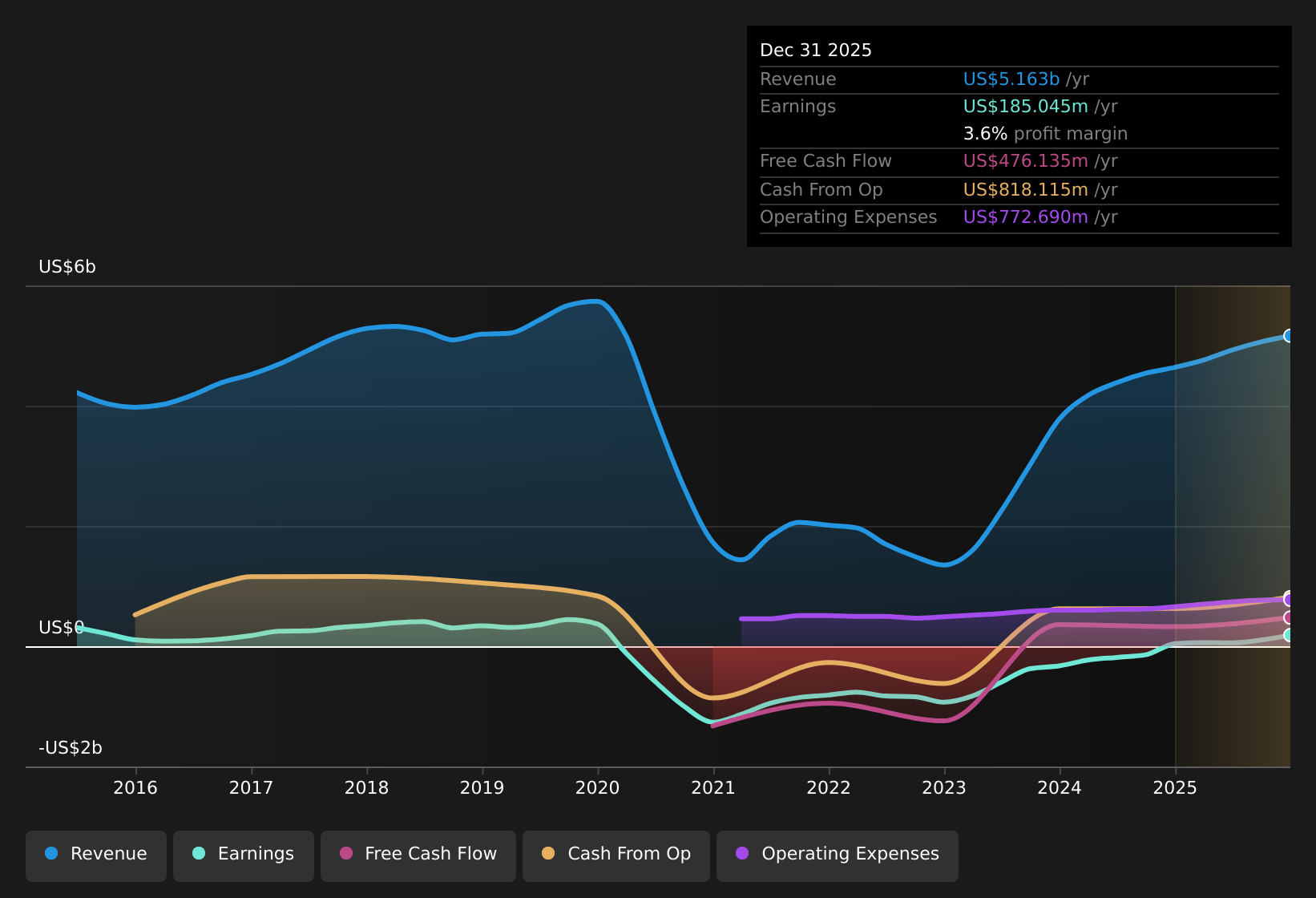

Melco Resorts & Entertainment (NasdaqGS:MLCO) inicia sua atualização do primeiro trimestre de 2026 com números trimestrais recentes que colocam a receita em cerca de US$ 1,3 bilhão no quarto trimestre de 2025 e EPS básico em US$ 0,16. Isso encerra um ano em que o lucro por ação dos últimos doze meses atingiu US$ 0,46, com receitas de aproximadamente US$ 5,2 bilhões. Nos últimos trimestres, a empresa viu a receita variar entre US$ 1,2 bilhão e US$ 1,3 bilhão por trimestre, enquanto o lucro por ação básico passou de US$ 0,08 no primeiro trimestre de 2025 para US$ 0,19 no terceiro trimestre, antes de cair para US$ 0,16 no quarto trimestre. Este resultado surge num contexto de lucros que cresceram mais rapidamente do que as vendas e elevaram as margens líquidas para 3,6%, face aos 0,9% do ano anterior.

Veja nossa análise completa para Melco Resorts & Entertainment.

Com os principais números na mesa, o próximo passo é ver como estas margens reportadas e tendências de lucros se alinham com as histórias amplamente difundidas em torno do potencial de crescimento e perfil de risco da Melco.

Veja o que a comunidade está dizendo sobre Melco Resorts & Entertainment

Margens levantam-se de uma base baixa

- Nos últimos doze meses, a margem de lucro líquido ficou em 3,6% sobre cerca de US$ 5,2 bilhões de receita, em comparação com 0,9% no ano anterior, enquanto o EPS final atingiu US$ 0,46 sobre US$ 185,0 milhões de lucro líquido.

- A narrativa de consenso sugere que as margens poderão atingir cerca de 7,7% dentro de três anos. No entanto, a última margem de 3,6% e a perda única de 62,8 milhões de dólares significam que a rentabilidade actual ainda está alguma distância desses objectivos e é sensível a qualquer mudança nas promoções de Macau ou nas tendências turísticas.

- Os analistas esperam atualmente um crescimento das receitas de cerca de 4,1% ao ano, pelo que se espera que uma maior parte do lucro venha da melhoria das margens, em vez da rápida expansão das receitas.

- A recente passagem de um prejuízo no quarto trimestre de 2024, com receitas de 1,2 mil milhões de dólares e lucros negativos de 20,3 milhões de dólares, para um lucro no quarto trimestre de 2025 mostra o quanto pequenas alterações nas margens podem movimentar o lucro líquido de uma empresa desta dimensão.

O crescimento dos lucros atende à ambição otimista

- O lucro por ação final subiu para cerca de US$ 0,46 no último ano, após o EPS trimestral ter variado de cerca de US$ 0,04 a US$ 0,19 em 2025, enquanto o crescimento dos lucros relatados ao longo do ano foi muito grande, cerca de 325%, contra uma média de cinco anos de 54,5% ao ano.

- Os touros apontam para atualizações em massa premium e novos resorts em lugares como Filipinas, Chipre e Sri Lanka como razões pelas quais os ganhos poderiam continuar a progredir. A forte recuperação recente do EPS dá algum apoio a essa ideia, mas também destaca como a história depende de continuar a preencher salas e mesas de gama mais elevada.

- A narrativa otimista baseia-se em torno do crescimento das receitas de 5,5% ao ano e das margens que aumentam de 2,1% para 9,5%, mas a margem de 3,6% dos últimos doze meses mostra que ainda há um longo caminho entre os resultados atuais e essas metas futuras.

- Com a previsão de que os lucros cresçam cerca de 19,6% ao ano, contra um crescimento previsto das receitas de cerca de 4%, o cenário otimista apoia-se fortemente na alavancagem operacional, que depende da manutenção das tabelas de massa de Macau, do turismo internacional e da disciplina de custos.

Os investidores que queiram ver como estas suposições optimistas se comparam com os números mais recentes podem ir directamente para o argumento positivo da Melco, onde o foco nas massas premium e o pipeline de resorts multi-países são apresentados em detalhe.  Melco Resorts & Entertainment Bull Case

Melco Resorts & Entertainment Bull Case

Avaliação de títulos baratos, balanço patrimonial pesado

- A um preço atual de ação de US$ 5,46, as ações são negociadas com um P/E de 11,5x, em comparação com a média dos pares de 44,7x e a média da indústria de 21,6x, e fica bem abaixo do valor justo do DCF de cerca de US$ 18,35.

- Os pessimistas argumentam que o capital próprio negativo, uma perda única considerável de 62,8 milhões de dólares nos últimos doze meses e as despesas com juros a rondar os 115 milhões a 120 milhões de dólares por trimestre significam que o baixo P/E e a diferença em relação ao justo valor do DCF precisam de ser ponderados contra a pressão do balanço e o custo da dívida.

- O resumo do risco sinaliza que os juros não são bem cobertos pelos lucros, o que é importante quando o lucro líquido do último ano foi de US$ 185,0 milhões e a empresa ainda carrega dívidas substanciais.

- Mesmo com os lucros a subirem acentuadamente, o capital próprio negativo e os planos de investimento em curso de cerca de 400 milhões de dólares em 2026, incluindo 125 milhões de dólares para o Hotel Countdown, mantêm a alavancagem no foco para os investidores cautelosos.

Se quiser testar a visão cautelosa face a estes números de financiamento e avaliação, vale a pena ler o caso negativo completo que estabelece como a dívida, as promoções e o aumento de novos projetos podem afetar o lucro por ação futuro.  Estojo de Urso Melco Resorts & Entertainment

Estojo de Urso Melco Resorts & Entertainment

Próximas etapas

Para ver como esses resultados se relacionam com o crescimento, os riscos e a avaliação de longo prazo, verifique a gama completa de narrativas comunitárias para Melco Resorts & Entertainment em Simply Wall St. Adicione a empresa ao seu lista de observação ou portfólio então você será alertado quando a história evoluir.

Tendo em vista tanto a história positiva como as preocupações com o risco, a verdadeira questão é como esse equilíbrio parece para você. Verifique os números subjacentes, compare-os com as suas próprias expectativas e depois avalie o 4 recompensas principais e 3 sinais de alerta importantes.

Veja o que mais existe por aí

A reduzida margem líquida de 3,6% da Melco, o capital próprio negativo e a considerável carga de juros mostram como os lucros estão expostos mesmo a pequenas mudanças nas receitas ou nos custos.

Se o risco do balanço parecer desconfortável, use o sólido balanço patrimonial e rastreador de ações de fundamentos (45 resultados) para encontrar rapidamente empresas onde finanças mais sólidas e margens mais robustas possam lhe oferecer mais resiliência.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Gerencie todos os seus portfólios de ações em um só lugar

Nós criamos o companheiro de portfólio definitivo para investidores em ações, e é grátis.

• Conecte um número ilimitado de portfólios e veja seu total em uma moeda

• Seja alertado sobre novos sinais de alerta ou riscos por e-mail ou celular

• Acompanhe o valor justo de suas ações

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}