A Sphere Entertainment proporcionou ganhos muito fortes no preço das ações nos últimos três anos, mas os sinais de avaliação estão a apontar em direções diferentes, com a estimativa de valor intrínseco do Fluxo de Caixa Descontado (DCF) a apontar para alguma vantagem, enquanto os múltiplos baseados no mercado parecem esticados.

- A Sphere Entertainment retornou cerca de 387,2% em três anos, o que destaca se os ganhos recentes já refletem a maior parte das boas notícias da história.

- As expectativas em torno da demanda por O Mágico de Oz na Sphere podem apoiar as suposições de crescimento no trabalho de valor intrínseco. No entanto, qualquer desilusão no desempenho do programa ou nos lucros mais amplos poderá pesar fortemente sobre o que os investidores estão actualmente dispostos a pagar.

- Nas verificações de avaliação mais amplas, a Sphere Entertainment é exibida como subvalorizada apenas em 1 de 6 medidasque se inclina mais para uma ação cara do que para uma barganha clara.

A questão agora é se o forte desempenho e os sinais de avaliação mista da Sphere Entertainment ainda deixam espaço suficiente para uma margem de segurança ao preço de hoje.

A Sphere Entertainment é uma pechincha no fluxo de caixa?

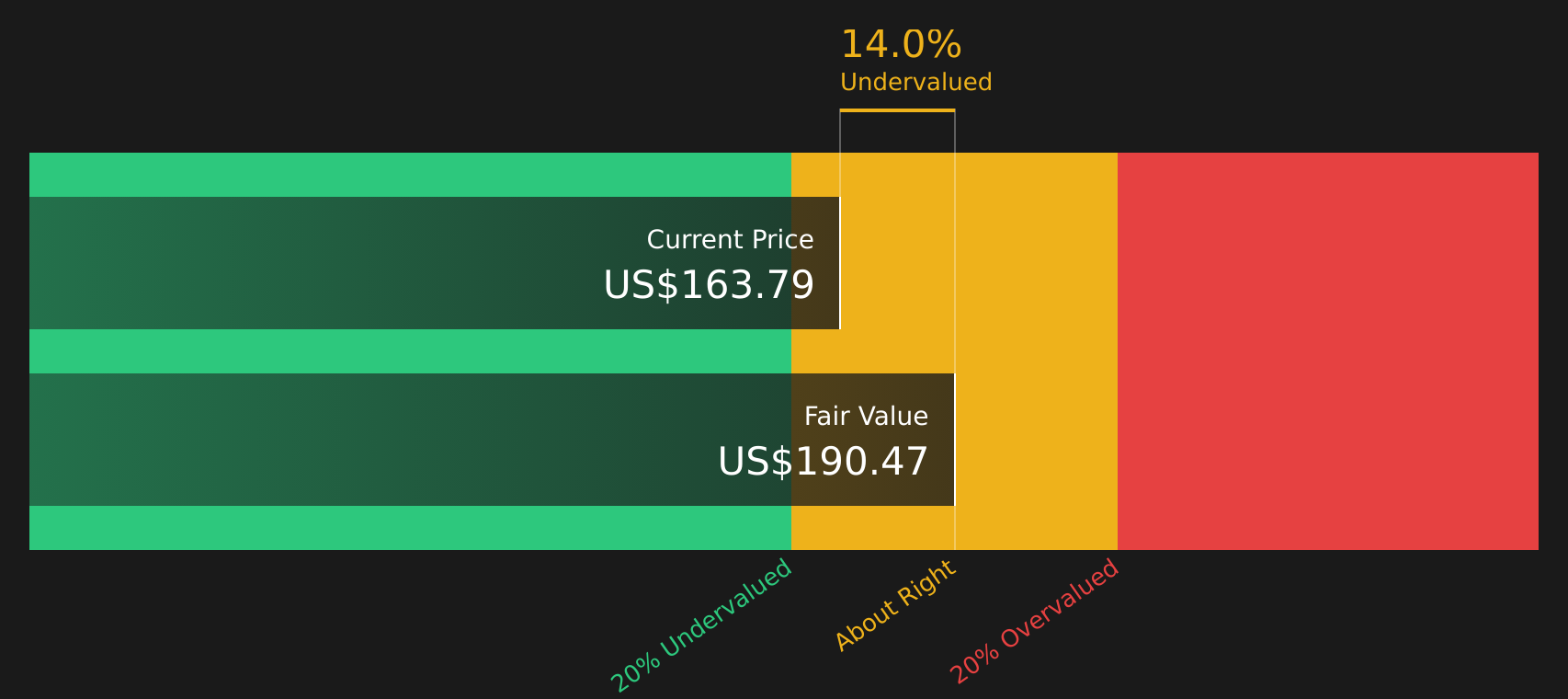

O modelo de Fluxo de Caixa Descontado (DCF) valoriza a Sphere Entertainment projetando sua geração de caixa futura e descontando-a para hoje. A Sphere Entertainment reporta atualmente um fluxo de caixa livre dos últimos doze meses de cerca de US$ 84,6 milhões, e o modelo pressupõe fluxos de caixa crescentes ao longo do tempo, em vez de um perfil estável ou decrescente.

Com base nestes pressupostos, o modelo DCF aponta para um valor intrínseco estimado de cerca de 190 dólares por ação, o que implica que as ações são negociadas com um desconto de aproximadamente 14,0% em relação a esse valor baseado no fluxo de caixa. Dado que as expectativas para O Mágico de Oz na Sphere são um factor-chave destes pressupostos de crescimento, qualquer défice no fluxo de caixa livre impulsionado pelo espectáculo enfraqueceria o apoio a este valor intrínseco.

Como o recente entusiasmo dos analistas em torno da Sphere Entertainment e do Mágico de Oz coincide com as ações ainda abaixo da estimativa do DCF, o trabalho de fluxo de caixa sugere que o otimismo ainda não fechou totalmente a lacuna. O resultado do DCF indica que as ações da Sphere Entertainment atualmente parecem subvalorizadas em relação aos fluxos de caixa projetados.

Nossa análise de fluxo de caixa descontado (DCF) sugere que a Sphere Entertainment está subvalorizada em 14,0%. Acompanhe isso em seu lista de observação ou portfólioou descubra Mais 44 ações subvalorizadas de alta qualidade.

A Sphere Entertainment está ficando cara em termos de ganhos?

A relação P/E é um parâmetro útil para a Sphere Entertainment porque os lucros são um foco principal para ações de entretenimento com grandes investimentos em locais e conteúdo. A Sphere Entertainment atualmente é negociada com um P/L de cerca de 51,5x, em comparação com uma média da indústria de entretenimento de cerca de 23,0x e uma média dos pares em torno de 35,2x, portanto, as ações têm um preço substancial em relação ao setor e aos pares diretos.

O modelo interno que combina fatores como perfil de crescimento, margens, tamanho e risco da Sphere Entertainment aponta para um P/L justo próximo de 3,6x. Esse número é extremamente baixo em relação aos atuais 51,5x, o que indica que o quadro está a penalizar fortemente a empresa, mas ainda sugere que as ações são consideradas caras com base nos lucros, em vez de oferecerem um ponto de entrada confortável.

No múltiplo P/E, a Sphere Entertainment parece sobrevalorizada, com o mercado a pagar um preço elevado por cada dólar de ganhos correntes.

Veja o que os números dizem sobre esse preço — descubra em nosso detalhamento de avaliação.

A narrativa da Sphere Entertainment: o que justificaria o preço de hoje?

Para a Sphere Entertainment, as narrativas de Simply Wall St ficam entre os sinais de avaliação mistos e seu próprio julgamento, explicando quais caminhos específicos para crescimento, margens e ganhos precisariam ser seguidos para que as ações valessem significativamente mais ou menos do que são hoje, e eles ficam na página da comunidade de Simply Wall St. Em vez de fornecer apenas um valor de avaliação principal, as Narrativas revelam o futuro em que se baseiam, para que você possa observar como essas suposições se mantêm ao longo do tempo.

A Sphere Entertainment divide a comunidade, com um campo focado em IP e locais escaláveis e o outro preocupado com os riscos de custo e demanda por trás dessa história.

Caso Bull: aproximadamente avaliado de forma justa

“A monetização de tecnologia e conteúdo proprietários da Sphere Studios, como produções imersivas baseadas em IA em uma rede global de locais, desbloqueia fluxos de ganhos incrementais e de alta margem e reforça o fosso competitivo da Sphere além das vendas tradicionais de ingressos…”

Leia o Bull Case completo para ver por que a Sphere Entertainment pode ser subvalorizada

Caso Bear: 184% sobrevalorizado

“A estratégia da empresa envolve enormes gastos de capital iniciais para novos locais e conteúdo proprietário, criando encargos de custos fixos de longo prazo; mesmo com uma queda moderada na demanda ou desempenho inferior de conteúdo de grande sucesso, essas obrigações levarão à compressão persistente das margens e deixarão os lucros líquidos altamente vulneráveis…”

Leia o Caso do Urso completo para ver por que a Sphere Entertainment pode estar supervalorizada

Você acha que há mais na história da Sphere Entertainment? Acesse nossa comunidade para ver o que os outros estão dizendo!

O resultado final

A Sphere Entertainment trava um verdadeiro cabo de guerra entre a estimativa de valor intrínseco do Fluxo de Caixa Descontado (DCF), que aponta para um desconto de 14,0%, e os múltiplos de mercado que sinalizam as ações como sobrevalorizadas. A lacuna tem a ver, em grande parte, com o timing e o risco, com o DCF a apoiar-se na geração de caixa futura, enquanto o elevado P/E reflete expectativas elevadas e uma penalização pelos riscos de execução e de financiamento. As verificações de avaliação mais amplas continuam fracas, apesar do apoio do DCF. A questão principal é se a demanda e as margens em torno do local e do pipeline de conteúdo da Sphere, especialmente O Mágico de Oz, podem fornecer fluxo de caixa durável suficiente para justificar tanto o preço atual quanto o múltiplo de ganhos premium.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

Novo: Gerencie todos os seus portfólios de ações em um só lugar

Nós criamos o companheiro de portfólio definitivo para investidores em ações, e é grátis.

• Conecte um número ilimitado de portfólios e veja seu total em uma moeda

• Seja alertado sobre novos sinais de alerta ou riscos por e-mail ou celular

• Acompanhe o valor justo de suas ações

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}