Se você tem o Warner Music Group em seu radar, não está sozinho. Os investidores que estão avaliando se devem manter, comprar ou realizar lucros sabem que a escolha de ações depende tanto do instinto quanto dos números. As recentes mudanças no preço do WMG certamente alimentaram o debate. Depois de atingirem máximos impressionantes nos últimos três anos, com um retorno de 47,5%, as ações enfrentaram alguma turbulência, caindo 4,6% na última semana e 3,1% no último mês, mesmo com a indústria da música a enfrentar a evolução das tendências digitais e a mudança no apetite dos consumidores.

Claro, isso não conta toda a história. No acumulado do ano, o Warner Music Group ainda registra um ganho positivo de 4,3% e, no ano passado, os retornos somaram respeitáveis 7,7%. Para quem pensa numa visão de longo prazo, o ganho de 24,9% em cinco anos é ainda mais tranquilizador, sugerindo que, apesar dos contratempos de curto prazo, existe um optimismo duradouro sobre o papel do WMG numa indústria em rápida mudança. As recentes quedas de preços podem representar reavaliações de risco, à medida que os investidores avaliam a concorrência potencial e a dinâmica de fluxo, mas também podem sugerir um potencial de crescimento desconhecido se os fundamentos se mantiverem.

Isto nos leva ao que realmente importa na decisão do que fazer a seguir: avaliação. Se submetermos o Warner Music Group a seis verificações padrão da indústria para ver se está subvalorizado, a empresa obtém uma pontuação de valor de 2 em 6. Passa em dois benchmarks subvalorizados, mas fica aquém no resto. Mas isso é toda a verdade? A seguir, exploraremos os diferentes métodos de avaliação usados e revelaremos uma maneira mais inteligente de avaliar verdadeiramente o valor da Warner Music no final deste artigo.

O Warner Music Group pontua apenas 2/6 em nossas verificações de avaliação. Veja quais outras bandeiras vermelhas encontramos no detalhamento completo da avaliação.

Abordagem 1: Análise do fluxo de caixa descontado (DCF) do Warner Music Group

O modelo de Fluxo de Caixa Descontado (DCF) estima o valor intrínseco de uma empresa projetando seus fluxos de caixa livres futuros e descontando-os ao valor presente. Essencialmente, esta abordagem pergunta: “Quanto valem todos os fluxos de caixa futuros do Warner Music Group em dólares de hoje?”

De acordo com os números mais recentes, o Warner Music Group (NasdaqGS:WMG) gerou US$ 455,75 milhões em fluxo de caixa livre nos últimos doze meses. Os analistas projetam um crescimento sólido para a empresa, com previsões sugerindo que o fluxo de caixa livre atingirá aproximadamente US$ 1,31 bilhão até 2029. Embora as estimativas detalhadas dos analistas geralmente cubram os próximos cinco anos, os fluxos de caixa além disso são extrapolados para estender a análise ainda mais no futuro.

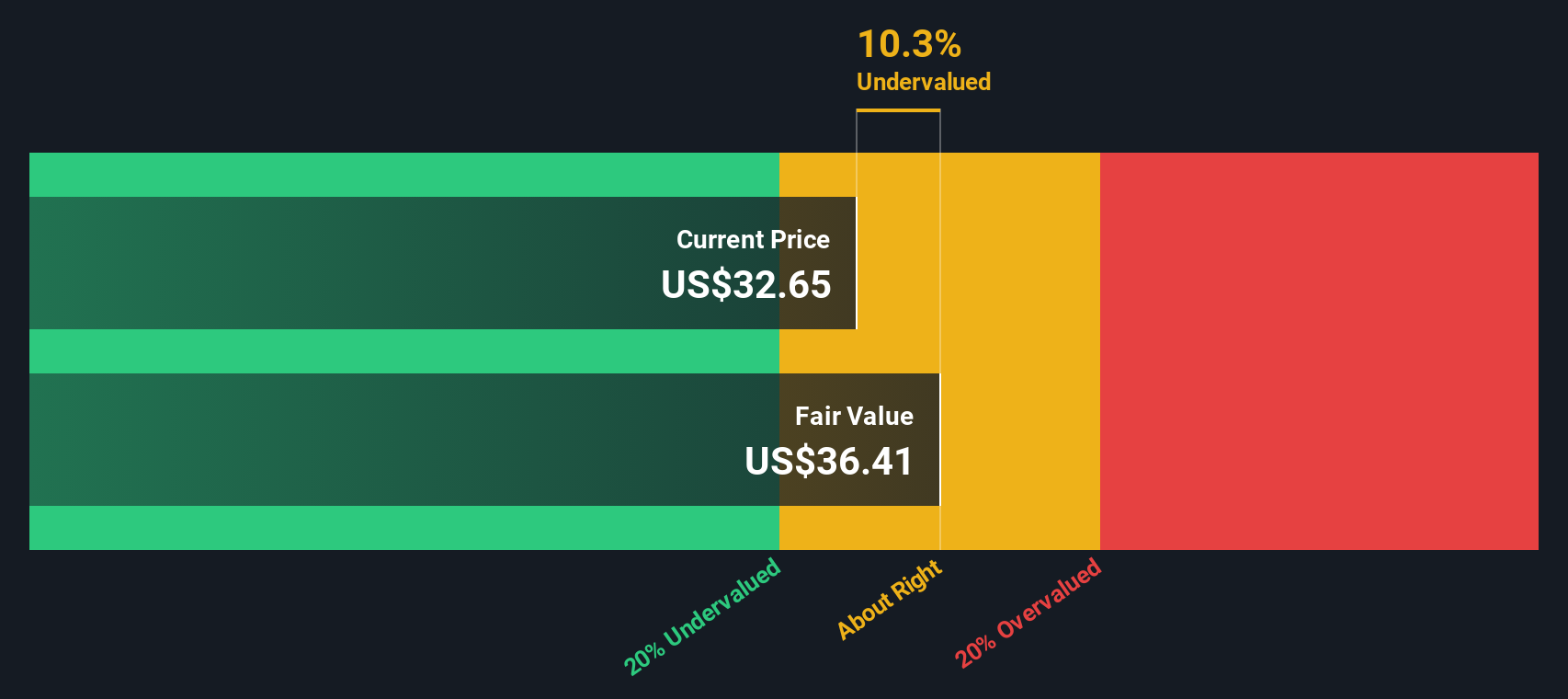

Com base na projeção completa de dez anos, o método DCF calcula o valor justo do Warner Music Group em US$ 36,41 por ação. Comparado ao preço de mercado atual, este número sugere que o WMG está sendo negociado com um desconto de 10,3%. Isto significa que os investidores estão efetivamente a pagar menos do que a estimativa do modelo sobre o valor intrínseco da empresa, o que pode indicar uma oportunidade.

Resultado: SUBVALORIZADO

Nossa análise de fluxo de caixa descontado (DCF) sugere que o Warner Music Group está subvalorizado em 10,3%. Acompanhe isso em seu lista de observação ou portfólioou descubra mais ações subvalorizadas.

Abordagem 2: Preço versus ganhos do Warner Music Group

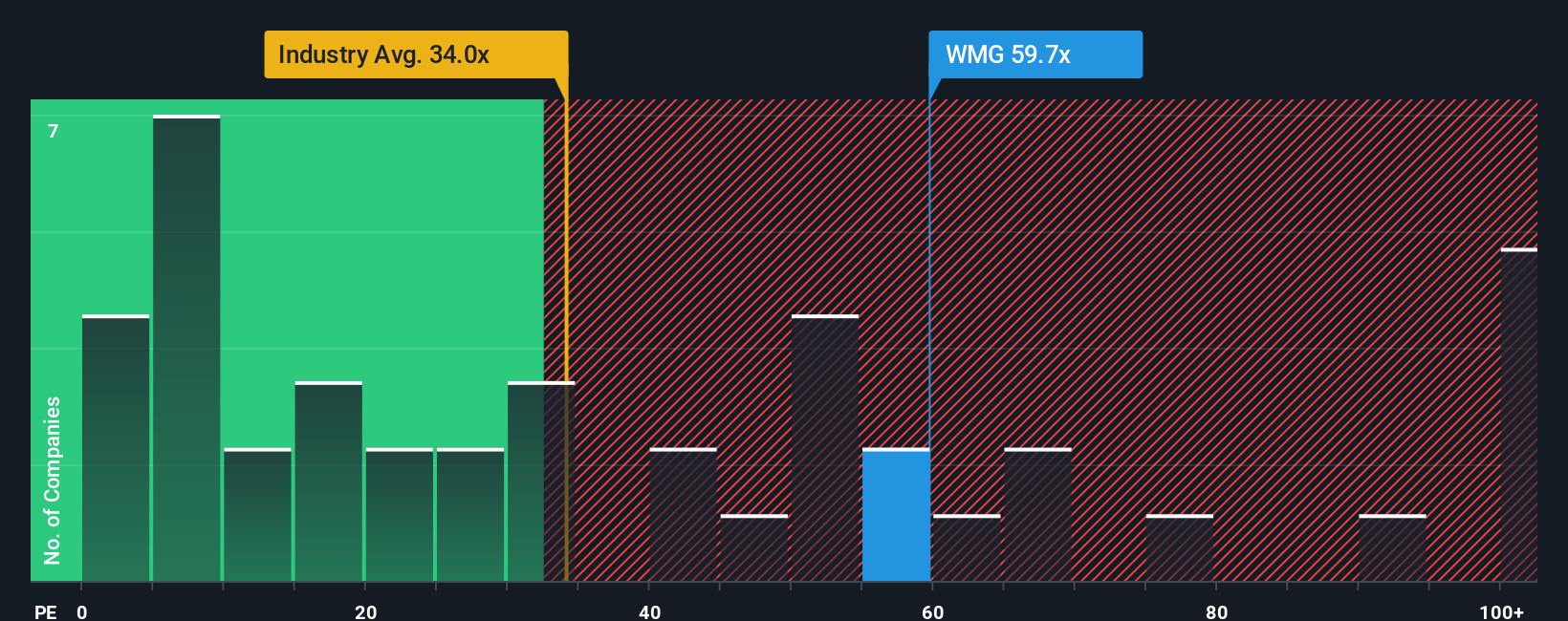

Ao analisar empresas estabelecidas e lucrativas como o Warner Music Group, o índice Preço/Lucro (PE) é uma ferramenta valiosa para avaliar a avaliação. O índice PE é amplamente utilizado porque relaciona o preço das ações da empresa ao desempenho real dos lucros, oferecendo uma noção rápida de como o mercado avalia cada dólar de lucro gerado pelo negócio.

É importante lembrar que o que se qualifica como um índice de P/L “normal” ou “justo” depende de fatores como expectativas de crescimento e risco. As empresas de rápido crescimento ou aquelas com menor risco percebido muitas vezes comandam rácios de P/L mais elevados, enquanto as empresas de crescimento mais lento ou mais arriscadas podem negociar a múltiplos mais baixos. A comparação do atual índice de PE do Warner Music Group de 58,1x com a média do setor de 28,2x mostra que as ações estão sendo negociadas bem acima da norma do setor. Também está ligeiramente abaixo da média dos seus pares de 65,6x, indicando alguma cautela, mas ainda refletindo uma avaliação relativamente elevada.

Para dar sentido a essas comparações, a Simply Wall St oferece um “Fair Ratio” proprietário, neste caso 33,5x, que é adaptado às perspectivas de crescimento, margens de lucro, indústria, capitalização de mercado e perfil de risco exclusivos do Warner Music Group. Esta métrica fornece uma referência mais relevante do que as médias da indústria ou dos pares porque considera holisticamente as circunstâncias e perspectivas da empresa.

A comparação do Fair Ratio de 33,5x com o PE atual de 58,1x da Warner sugere que as ações estão sendo negociadas bem acima do que seria esperado dados seus fundamentos. Isso indica que o estoque está sobrevalorizado nesta métrica.

Resultado: SOBREVALORIZADO

Os rácios de PE contam uma história, mas e se a verdadeira oportunidade estiver noutro lado? Descubra empresas onde os insiders estão apostando alto no crescimento explosivo.

Atualize sua tomada de decisão: escolha sua narrativa do Warner Music Group

Mencionamos anteriormente que há uma maneira ainda melhor de entender a avaliação, então vamos apresentar as Narrativas. Uma narrativa é sua história pessoal sobre uma empresa, uma combinação dinâmica de suas crenças sobre os impulsionadores de negócios do Warner Music Group, suas previsões de receitas e lucros futuros e sua própria estimativa de valor justo.

Em vez de confiar apenas em índices estáticos ou metas consensuais, as Narrativas conectam a história da empresa a um conjunto de previsões financeiras e, em seguida, calculam um Valor Justo com base em sua perspectiva. Esta abordagem ajuda os investidores a irem além dos números para o panorama geral: o que você acha que moldará o futuro da Warner Music e o que isso significa para o preço de suas ações.

No Simply Wall St, as narrativas são rápidas de criar e fáceis de atualizar, usadas por milhões de pessoas na página da Comunidade para ver diferentes perspectivas de outros investidores reais. Sempre que surgem notícias ou resultados, as Narrativas são atualizadas para que sua tese de investimento seja sempre atual e relevante.

Ao comparar o Valor Justo da sua Narrativa com o Preço atual, você saberá exatamente quando acha que o Warner Music Group oferece uma oportunidade ou um sinal de alerta. Por exemplo, uma narrativa espera que a expansão global, a inovação digital e a eficiência operacional da empresa aumentem o valor justo para até US$ 46,00 por ação, enquanto outra destaca riscos de execução e receitas concentradas, colocando o valor justo mais próximo de US$ 30,00. Qual é a sua história?

Você acha que há mais história para o Warner Music Group? Crie sua própria narrativa para divulgar à comunidade!

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base em dados históricos

e previsões de analistas usando apenas uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui uma recomendação de compra ou venda de qualquer ação e não leva em consideração seus objetivos ou suas

situação financeira. Nosso objetivo é trazer a você análises focadas em longo prazo, orientadas por dados fundamentais.

Observe que nossa análise pode não levar em consideração os últimos anúncios de empresas sensíveis a preços ou materiais qualitativos.

Simply Wall St não tem posição em nenhuma das ações mencionadas.

A avaliação é complexa, mas estamos aqui para simplificá-la.

Descubra se o Warner Music Group pode estar subvalorizado ou supervalorizado com nossa análise detalhada, apresentando estimativas de valor justo, riscos potenciais, dividendos, negociações com informações privilegiadas e sua situação financeira.

Tem feedback sobre este artigo? Preocupado com o conteúdo? Entre em contato conosco diretamente. Alternativamente, envie um e-mail [email protected]

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte simplesmentewall.st’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}