O Setor de mídia e entretenimento (M&E) na Índia passa por uma mudança fundamental que se afasta dos métodos tradicionais de transmissão em direção a plataformas modernas que fornecem aos telespectadores conteúdo sob demanda. Ao longo de muitos anos, a televisão estabeleceu as normas que regiam a distribuição do conteúdo, a sua monetização e a forma como o programa televisivo seria visto. Os provedores over-the-top (OTT) indianos estão criando novas definições quando se trata de produção, distribuição, consumo e monetização de conteúdo. A mudança reflete mudanças significativas nos ecossistemas digitais, na evolução das preferências dos consumidores e nos avanços tecnológicos.

A indústria está evoluindo rapidamente, afastando-se dos modelos tradicionais de transmissão em escala e adotando ecossistemas de distribuição digitalmente habilitados, orientados por dados e personalizados. O foco mudou para fornecer experiências de conteúdo personalizadas que se alinhem com a evolução das preferências do consumidor.

Impacto estratégico da mudança da televisão para o streaming

A mudança da televisão para o streaming é crucial para as finanças e o planeamento estratégico. A mudança da televisão tradicional para plataformas de streaming é impulsionada por fatores-chave mencionados abaixo.

Principalmente, as fontes de receita estão mudando. De acordo com o Entertainment & Media Outlook 2024–28 da PwC India, a publicidade digital e o vídeo online estão entre os segmentos de crescimento mais rápido da indústria. Consequentemente, estão a enfraquecer o reduto tradicional da televisão, ao mesmo tempo que alteram a forma como as receitas são geradas através dos meios de comunicação.

Em segundo lugar, a economia do conteúdo está a evoluir. Ao contrário da televisão convencional, onde a publicidade constitui a principal fonte de receitas, as plataformas de streaming baseiam as suas considerações económicas nos dados dos utilizadores.

O relatório KPMG Digital First Journey mostra que as plataformas OTT precisam de uma abordagem diferente à tecnologia digital. As emissoras exigem habilidades de análise de dados e pilhas de tecnologia apropriadas para implementar suas operações. Os serviços de streaming criaram menos restrições que permitem que o conteúdo alcance públicos mais amplos. Os criadores regionais e independentes não precisam mais depender das emissoras de TV tradicionais para distribuir amplamente o conteúdo.

Perspectivas de mercado e visão geral da indústria

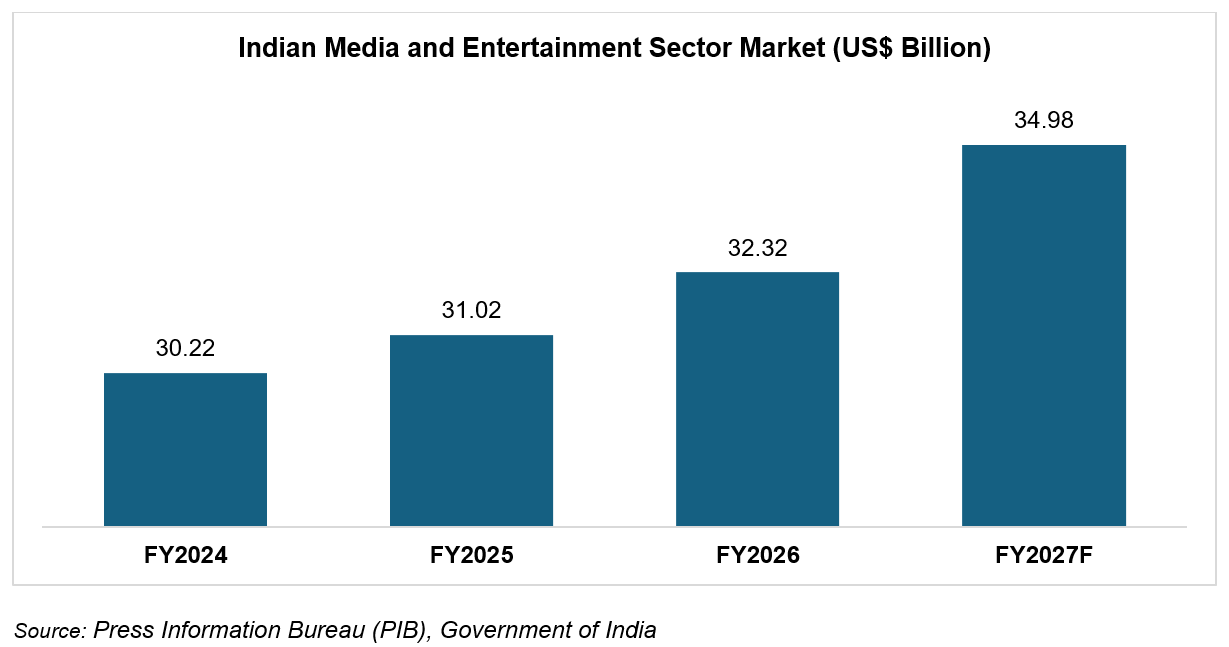

O setor de mídia e entretenimento (M&E) da Índia é o quinto maior do mundo, atingindo um valor de mercado de US$ 30,22 bilhões (Rs. 2,50.200 crore) no EF24 e deverá crescer a uma taxa composta de crescimento anual de 7% até atingir cerca de US$ 35 bilhões (Rs. 3,06.700 crore) no EF27 por meio do desenvolvimento estrutural contínuo.

O crescimento da mídia digital é impulsionado principalmente pela crescente adoção de smartphones e pela disponibilidade de planos de dados acessíveis para streaming de conteúdo. Os serviços OTT são agora utilizados em todas as faixas etárias; no entanto, os usuários mais jovens que priorizam os dispositivos móveis representam o maior segmento de clientes.

A economia de escala, os direitos desportivos e a sustentabilidade da monetização estão a mudar a dinâmica competitiva, com as plataformas a adotarem um modelo híbrido de publicidade por subscrição.

A televisão mantém o seu estatuto dominante porque atinge mais espectadores do que qualquer outro meio de comunicação, especialmente nas regiões rurais e semi-urbanas. Os parâmetros de crescimento para o sector de M&A são melhorados com o advento dos jogos e anúncios online, colocando assim a Índia entre os mercados de M&A com crescimento mais rápido a nível mundial.

Infraestrutura digital e quadro político regulamentar

O desenvolvimento do setor de mídia digital da Índia começou através de iniciativas políticas que criaram Infraestrutura ao mesmo tempo que fornece apoio à monetização e estabelece estruturas formais de governação para serviços de streaming over-the-top.

A iniciativa Digital India acelerou a penetração da banda larga e a inclusão digital em todo o país. O projecto BharatNet fornece conectividade de fibra de alta velocidade a aldeias remotas através da sua rede que alarga o acesso à Internet a áreas fora das grandes cidades, aumentando assim os potenciais espectadores e utilizadores de serviços de streaming de vídeo e plataformas over-the-top.

A arquitetura de pagamentos digitais da Índia fortaleceu ainda mais os caminhos de monetização. A Interface Unificada de Pagamentos (UPI), parte do India Stack, agora processa mais de 64 milhões de transações diariamente, representando mais da metade dos pagamentos digitais da Índia. O sistema de pagamento permite que as plataformas de streaming gerenciem o faturamento de assinaturas e pagamentos recorrentes e modelos de receita híbridos sem quaisquer interrupções operacionais.

As Regras de Tecnologia da Informação (Diretrizes para Intermediários e Código de Ética da Mídia Digital), de 2021, elaboradas pelo governo sob a seção 87 da Lei de Tecnologia da Informação de 2000, previam diretrizes que regem a mídia digital e as plataformas OTT. Estas regras prevêem a regulamentação das normas de classificação de conteúdo, a reparação de queixas e a devida diligência sob uma abordagem leviana de auto-regulação.

A indústria de streaming da Índia beneficia agora de três factores essenciais que incluem o crescimento da infra-estrutura, avanços nos sistemas de pagamento digital e quadros regulamentares claros.

Principais impulsionadores do crescimento que moldam a evolução da mídia na Índia

A estrada à frente

A mudança da TV para o streaming na Índia entrou na fase de consolidação, onde a importância da escala e dos modelos de negócios viáveis estão a tornar-se significativos em termos de competitividade. De acordo com o PwC India Entertainment & Media Outlook 2024-28, a rentabilidade seria baseada em modelos de monetização eficientes, uma maior presença regional e a eficácia das medições de publicidade digital. No entanto, existem certos obstáculos estruturais, como a pirataria, a ausência de métricas padronizadas e a conformidade regulamentar. A longo prazo, não haveria uma diferença clara entre os setores televisivo e digital, à medida que os canais de transmissão se tornassem digitais e as plataformas de streaming se transformassem em grupos de meios de comunicação social.

Perguntas frequentes

O streaming está substituindo a televisão na Índia?

Não. A televisão mantém um forte alcance, particularmente nos segmentos rurais e de massa. No entanto, o streaming está a captar públicos mais jovens e digitalmente nativos, levando à coexistência e à convergência.

Qual é o maior impulsionador do crescimento do OTT na Índia?

Dados móveis acessíveis, penetração de smartphones e investimentos em conteúdo regional são os principais impulsionadores.

Como as plataformas estão monetizando em um mercado sensível aos preços?

Por meio de vídeos híbridos de publicidade sob demanda (AVOD) – modelos de vídeo sob demanda por assinatura (SVOD), pacotes de telecomunicações e camadas com suporte de publicidade.

Por que o conteúdo regional é crítico?

A maioria dos novos usuários da Internet prefere idiomas vernáculos, tornando a localização essencial para o crescimento.

Quais são os principais riscos que as plataformas de streaming enfrentam?

Pirataria, fraude publicitária digital, desafios de medição e altos custos de aquisição de conteúdo.

‘O artigo anterior pode incluir informações divulgadas por terceiros’

‘Alguns detalhes deste artigo foram extraídos da seguinte fonte www.ibef.org’

‘ O artigo anterior foi obtido e traduzido do site internacional da celebrity.land ’ Source Link

{kind=link}